Пример бухгалтерского баланса. Форма бухгалтерского баланса

По ст. 13 ФЗ, регулирующего ведение бухучета, предприятие должно сдавать отчетность. В ней должна отражаться финансовая деятельность и ее результаты. Показатели бухгалтерского баланса дают представление о движении денежных средств фирмы за период. Эта информация необходима заинтересованным лицам для принятия управленческих, экономических решений. Рассмотрим далее, что собой представляет бухгалтерский баланс предприятия. Заполненный пример также будет показан в статье.

Общие сведения

Согласно ст. 14., п. 1 ФЗ № 402, установлены следующие элементы, которые включает в себя бухгалтерский отчет:

- Баланс.

- Финансовые результаты.

- Приложения.

Отчетность составляется на основании сведений, присутствующих в бухгалтерских регистрах. При ее формировании учитываются данные, установленные отраслевыми и федеральными стандартами.

Форма бухгалтерского баланса: общий порядок

Данный документ должен отражать финансовое состояние фирмы на конец периода. С 2011 года Приказом Минфина бухгалтерский баланс предприятия составляется согласно новым стандартам. Они являются не рекомендуемыми, а обязательными для всех организаций. Исключение составляют муниципальные/государственные учреждения, кредитные компании. С 2013 года форма бухгалтерского баланса установлена и для организаций, которые применяют УСНО. Ранее эти компании освобождались от ведения учета и предоставления необходимой документации.

Бухгалтерский баланс: форма 5

Компания может принять решение включить в документацию Приложение, в котором будет отражаться перемещение заемных средств. В соответствующем разделе указывается наличие и движение кредитов, взятых как у соответствующих организаций, так и у других фирм и физлиц. Строки бухгалтерского баланса "не погашенные к сроку" показывают не отданные займы (просроченные). В пояснительной записке компания может привести характеристику кредитных обязательств по периодам погашения.

Освобождение от учета

Согласно ФЗ № 402 бухучет могут не вести:

- Индивидуальные предприниматели, которые занимаются частной практикой. Для освобождения от ведения учета должны выполняться в данном случае определенные условия. В частности ИП должен учитывать прибыль, доходы и расходы, прочие объекты налогообложения или физических показателей, которые характеризуют конкретный вид коммерческой деятельности.

- Представительство, филиал или другое структурное подразделение компании, расположенное в пределах РФ и сформированное согласно законодательству зарубежного государства. Для них освобождение допускается, если по нормативным актам о сборах и налогах они учитывают расходы и доходы, прочие объекты налогообложения по установленному порядку.

Приказ № 66н

Малые предприятия могут формировать бухгалтерский баланс за год по упрощенной системе. В частности в него и документацию по финансовым результатам включаются итоги по группам статей (без детализации). Пример бухгалтерского баланса предприятия предусматривает наличие приложений. В них приводятся наиболее важные сведения, без наличия которых оценить финансовое положение фирмы невозможно. Однако по усмотрению компании она может составлять документацию в полном объеме.

Активы и обязательства

Пример бухгалтерского баланса предприятия включает эти статьи с подразделением их в соответствии со сроком обращения/погашения на долго- и краткосрочные. Здесь следует упомянуть о продолжительности периода. Краткосрочными обязательства и активы считаются, если срок их погашения/обращения не больше 12 месяцев после отчетного дня или длительности операционного цикла, превышающего год. Все остальные считаются долгосрочными.

Детализация

В положениях п. 3 Приказа, указанного выше, предусматривается право компаний самостоятельно конкретизировать показатели статей. В ПБУ 4/99 регламентируется порядок их отражения. В частности показатели об обязательствах, отдельных активах, хоз. операциях, расходах и доходах:

- Приводятся отдельно, если обладают существенным значением и без их наличия заинтересованные лица не могут оценить состояние финансовых дел или результатов.

- Отражаются общей суммой в том случае, если обособленно они не позволяют проанализировать характер оборота фирмы.

Сроки сдачи

Бухгалтерский баланс предприятия сдается в течение трех месяцев по окончании периода. Датой предоставления считается день, в который документация была отправлена по почте или фактически передана по месту требования. Если она приходится на выходной, то сроком сдачи считается следующий день после нерабочего.

Нюансы

В содержание бухгалтерского баланса за текущий период переносятся данные за прошлый и предшествующий ему. Если ранние сведения несопоставимы с информацией, имеющейся на данный момент, первые подлежат корректировке по установленным правилам. В содержание бухгалтерского баланса должны включаться пояснения. В них раскрывается каждая корректировка, имеющая значение, вместе с причинами, которые ее вызвали. Любой пример бухгалтерского баланса составляется с указанием сумм в тысячах рублей. Отрицательные или вычитаемые величины приводятся в круглых скобках.

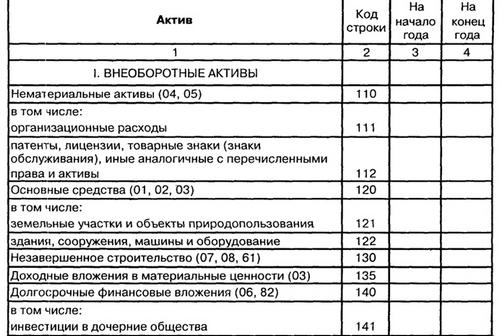

Актив

Рассмотрим пример бухгалтерского баланса по разделу 1. В него включены:

- НМА.

- Поисковые активы материальные и нематериальные.

- Итоги разработок и исследований.

- ОС. Финансовые вложения.

- Налоговые отложенные активы.

- Прибыльные вложения в мат. ценности.

- Остальные внеоборотные активы.

Пояснения

Пример бухгалтерского баланса по Приложению №3 Приказа №66н включает в себя комментарии. В пояснениях к нормативному акту приводится несколько таблиц. В частности среди них:

- Неоформленные и незаконченные НИОКР и незавершенные операции, направленные на приобретение нематериальных активов. Эта таблица выступает в качестве пояснения к показателям НМА и расходам на НИОКР.

- К величинам основных средств приводится пояснение о незавершенных капитальных вложениях.

Согласно оформлению пояснений, которые включены в пример бухгалтерского баланса, указанные величины отражаются по "Основным средствам", "НМА" и "Результатам разработок и исследований".

Спорный момент

Незавершенные капит. вложения не отвечают предписаниям, которые присутствуют в ПБУ относительно НМА, ОС и НИОКР. В этой связи они не должны показываться в их составе. В Письме Минфина были даны разъяснения по данному вопросу. В частности было указано, что ПБУ 6/01 устанавливает порядок составления в бухучете данных по основным средствам. Актив включается в ОС при одновременном соблюдении условий п. 6 указанного Положения.

Внеоборотные активы и РПБ

Величины можно показать в строках, введенных в балансе дополнительно, или по стр. 1170 при несущественности сумм. Метод, который будет выбран, целесообразно описать в пояснительной записке. Затраты, которые произвела компания в текущем периоде, но которые относятся к предстоящим, должны отражаться в балансе по условиям признания активов, в соответствии с нормативными актами по учету. Эти расходы должны списываться в порядке, предусмотренном для конкретного их вида. В составе РПБ могут учитываться:

- Затраты по договорам подряда, возникшие в связи с предусмотренными работами.

- Платежи за полученное право использовать результаты умственной деятельности либо средств индивидуализации, осуществляемые в форме фиксированного единого отчисления. Эти РПБ списываются в течение периода действия договора.

- Дополнительные затраты по займам допускается включать в прочие расходы равномерно на протяжении срока кредита.

- Начисленные на вексельную сумму проценты.

- Стоимость материалов, выпущенных в производство, но относящихся к предстоящим периодам.

- Дисконт или начисленные проценты по облигации.

Финансовые вложения

Они принимаются в качестве актива, если одновременно соблюдены следующие условия:

- В наличии есть оформленные в установленном порядке документы, удостоверяющие существование у компании права на финансовые вложения и получение денег или иных активов, исходящих из данного права.

- К организации перешли соответствующие риски.

- Вложения могут приносить фирме экономическую выгоду в будущем в виде дивидендов, прироста стоимости или процентов.

Следует учесть, что беспроцентные займы не отвечают требованиям ПБУ 19/02. Это означает, что они не включаются в данную группу. Финансовыми вложениями считаются:

- Ценные бумаги (муниципальные и государственные).

- Вклады в капиталы иных компаний, зависимых хозяйственных и дочерних обществ в том числе.

- Займы, предоставляемые другим предприятиям.

- Депозитные вклады.

- Дебиторская задолженность, возникшая на основании уступки прав требования и так далее.

Финансовые вложения должны приниматься к учету по их первоначальной стоимости. Она, в свою очередь, может изменяться в установленных в законодательстве случаях.

Раздел 2: Оборотные активы

В этой части баланса приводятся показатели:

- Запасов.

- НДС.

- Дебиторской задолженности.

- Финансовых вложений.

- Денежных средств и эквивалентов.

- Прочих оборотных активов.

По строке 1210 отражается величина запасов на отчетную дату. При этом указываются следующие данные:

- О материалах и сырье.

- О готовых изделиях.

- О товарах.

- О расходах на продажу.

- О незавершенном производстве.

- О РПБ.

В строке 1240 приводится сумма по краткосрочным вложениям на конец периода. Порядок отражения и учета описан в пояснениях к стр. 1150. В показатели строки не включаются величины, которые приравнены к денежным эквивалентам. Порядок отделения последних от прочих финансовых вложений следует закрепить в учетной документации и описать в пояснительной записке.

Денежные средства и эквиваленты

В их состав включают остатки:

- В операционной кассе.

- На р/с.

- В кассе организации.

- На валютных счетах.

- В чековых книжках.

- На аккредитивах.

- В переводах "в пути".

- На иных специальных счетах.

Суммы по остаткам денежных документов (ж/д и авиабилетов, например), которые учитываются на сч. 50.3, не входят в величины стр. 1250. Они учитываются в прочих оборотных активах в стр. 1260.

Пересчет стоимости

Денежные средства и эквиваленты могут выражаться и в рублях, и в иностранной валюте. В последнем случае необходимо осуществить пересчет, согласно требованиям ПБУ 3/06. Данная процедура выполняется на дату совершения соответствующей операции и на отчетное число. Это требование относится к:

- Денежным знакам в кассе.

- Средствам на счетах в банке (во вкладах).

- Платежным и денежным документам.

- Ценным бумагам, кроме акций.

- Средствам в расчетах, в том числе по заемным обязательствам с физлицами и организациями, кроме выданных и полученных авансов, задатков, предварительной оплаты.

Пересчет осуществляется по курсу, существующему на отчетное число.

Пассив

В разделе 3 приводятся показатели, отражающие резервы и капитал компании. В частности:

- Уставной капитал.

- Переоценка внеоборотного актива.

- Добавочный капитал.

- Собственные акции, которые выкуплены у участников.

- Резервный капитал.

- Непокрытый убыток (нераспределенный доход).

Уставной капитал

В стр. 1310 не включаются данные об изменениях УК. Расшифровкой будет являться отдельный отчет. Сумма по стр. 1310 должна соответствовать величине столбца УК стр. "Размер капитала на 31 декабря" (стр. 3300) в Приложении об изменениях. В стр. 1320 приводится дебетовое сальдо по сч. 81 "Собственные доли (акции)" на конец периода. Выкупленные бумаги отражаются в сумме фактических расходов, независимо от номинальной стоимости.

Переоценка, добавочный капитал

В стр. 1340 приводится кредитовое сальдо по сч. 83. Переоценка ОС выполняется пересчетом восстановительной (текущей) или остаточной стоимости (если ранее была проведена данная процедура), амортизационной суммы, начисленной за весь период эксплуатации объекта. В стр. 1350 отражается кредитовое сальдо по сч. 83 на завершение периода, за минусом сумм, сформировавшихся при переоценке активов. К добавочному капиталу относят, например, превышение продажной цены долей/акций в сравнении с номинальной стоимостью.

Фонд резерва

В стр. 1360 приводится сумма резервных средств, сформированных согласно учредительной документации и положениям законодательства. Для ООО действует порядок, по которому размер фонда может устанавливаться Уставом. В АО создается резерв, величина которого не должна быть меньше 5% от уставного капитала. Формирование фонда осуществляется посредством ежегодных обязательных отчислений до достижения установленного размера. Резерв предназначен для покрытия убытков, выкупа акций и погашения облигаций при отсутствии других средств. Фонд не может использоваться для иных целей. Порядок формирования резерва, отчислений в него целесообразно закрепить в учетной документации и описать в пояснительной записке к отчету.

Долгосрочные и краткосрочные обязательства

В 4 разделе содержатся показатели по:

- Заемным средствам.

- Налоговым (отложенным), оценочным и прочим обязательствам.

Пятый раздел отражает показатели по:

- Заемным средствам.

- Кредиторской задолженности.

- Доходам будущих периодов.

- Оценочным и прочим обязательствам.

В 4 разделе по стр. 1410 показываются заемные средства, привлеченные на долгий срок. Он отражаются на сч. 67.

В разделе 5, в стр. 1510 указываются заемные средства, которые поступили на короткий срок. Они отражены по сч. 66.

Похожие статьи

- Отложенные налоговые активы: сущность и основные принципы учета

- Бухгалтерский баланс

- Виды бухгалтерского баланса: классификация и описание

- Для чего необходим баланс предприятия?

- Финансовый план предприятия. Как составлять финансовый план - пошаговая инструкция

- Бухгалтерские счета активные и пассивные

- Как отражаются доходы будущих периодов?