Бухгалтерский отчет о финансовых результатах, его составление, анализ

В конце года предприятия подают баланс (ф. № 1) и отчет о финрезультатах (ф. № 2). В документах указываются сведения о доходах, расходах, прибыли и убытках организации за год. Предоставленная информация, с одной стороны, дает возможность оценить деловую активность и привлекательность предприятия, а с другой – позволяет рассчитать финансовые показатели. Рассмотрим детальнее, как составляется отчет о финансовых результатах.

Информация

Новая форма отчета о финрезультатах утверждена Минфином в конце 2012 года. Отчет сдается предприятиями всех форм собственности, кроме ИП, бюджетных и кредитных организаций и страховщиков. Нюансы заполнения:

- финансовые показатели рассчитывается по методу начисления;

- все поступления и отчисления отражаются за вычетом налогов;

- отчет составляется по данным баланса за текущий и прошлый периоды;

- суммы проставляются в тысячах (миллионах) рублей;

- минусовые значения пишутся в скобках.

Отчет о финансовых результатах содержит данные о:

- выручке;

- себестоимости;

- валовой прибыли;

- коммерческих, административных расходах;

- прибыли от продаж;

- процентах к уплате;

- прочих доходах и расходах;

- изменении ОНА и ОНО;

- чистой прибыли (убытке).

Сопоставимость показателей

Данные текущего периода должны соответствовать данным аналогичного периода прошлого года. Несопоставимость показателей допускается в случае выявления существенных ошибок за прошлые годы или изменения учетной политики. Тогда данные отчета корректируются. Типовая форма содержит непронумерованные строки. Присваивать коды нужно, если отчет сдается в ФНС и статистику. При этом если в строке указывается сразу несколько показателей, то код должен соответствовать большему из них. Если отчет составляется для учредителей, то сроки нумеровать не нужно.

Обычные виды деятельности

Составление отчета о финансовых результатах начинается с заполнения строки 2110 «Выручка». Указывается общий доход по всем видам деятельности, за вычетом НДС и акцизов, но с учетом всех скидок: КТ90 – ДТ90-1 –ДТ90-2 – ДТ90-3.

В графе 2120 «Себестоимость» отображается сумма понесенных расходов при реализации обычных видов деятельности. Она включает в себя расходы на реализацию товаров, выполнение работ, прочие расходы основной деятельности. В графе учитываются суммы, отображенные в балансе проводками ДТ90 и КТ 20 (41, 43, 40).

Статья 2100 «ВП» - это разность между двумя предыдущими строками: 2110 и 2120. Если полученная сумму отрицательная, она пишется в скобках.

Далее заполнение отчета о финансовых результатах заключается в отображении поступлений и затрат от всех видов деятельности:

- 2210 «Коммерческие затраты»: ДТ90 субсчет «Себестоимость» КТ44.

- 2200 «Финрезультат от продаж» - это разность между ВП (2100) и коммерческими расходами (2220).

- 2310 «Доходы от участия в иных организациях»: ДТ91 субсчет «Прочие доходы» КТ76.

- 2330 «Проценты к уплате»: ДТ91 «Прочие расходы» КТ66 (67).

- 2340 «Иные доходы»: КТ91.

- 2350 «Иные расходы».

Поступления и расходы от обычных видов деятельности распределяются в зависимости от учетной политики. Например, затраты на рекламу могут либо полностью включаться в расходы текущего периода (2210), либо распределяться между всеми видами продукции (2120).

Прибыль до налогообложения

Отчет о результатах финансовой деятельности содержит информацию о доходе, из которого учитывается налог на прибыль (НПП). Эта сумма отображается по строке 2300 и рассчитывается как разность между всеми поступлениями (2200, 2300, 2320б, 2340) и расходами (23330, 2350). Отрицательное значение указывается в скобках.

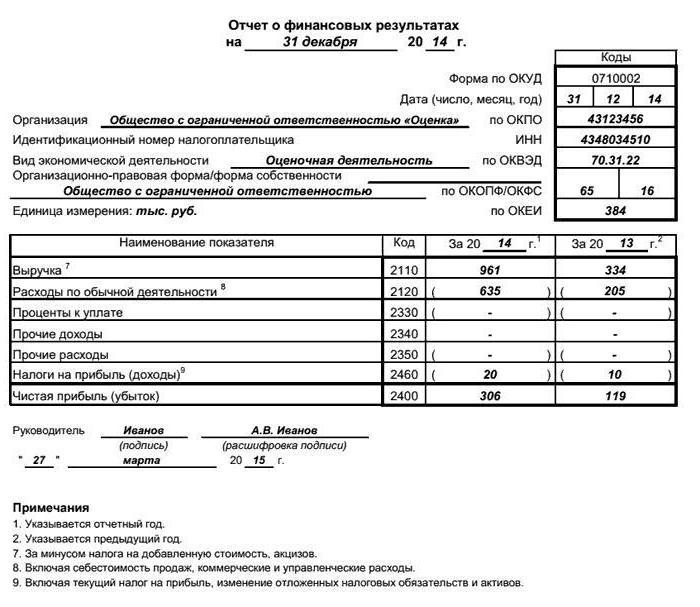

Очень важно в отчете отобразить данные о доходах, удельный вес которых составляет менее 5 %, а расходы, связанные с их получением, нужно отражать отдельно. Если какая-то информация в балансе требует детальной расшифровки, ее заносят в «Пояснения». Так же следует поступать, когда составляется «Отчет о финансовых результатах». Пример заполнения бланка можно посмотреть ниже.

Налог на прибыль

Сумма начисленного НПП отображается по строке 2410. Дальше указываются остаток ПНО/ПНА (2421), изменения ОНО (2430) и ОНА (2450). В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие строки, но влияющие на финрезультат.

Чистая прибыль

Финансовый результат от всех видов деятельности рассчитывается следующим образом:

ЧП (2400) = прибыль до налогообложения +/(-) изменения ОНО +/(-) изменения ОНА +(-) прочие – НПП = 2300 +/(-) 2430 +/(-) 2450 +/(-) 2460 – 2410.

Если бухгалтерский отчет о финансовых результатах содержит статьи без значений, их нужно однократно подчеркнуть. Сумма, указанная в строке 2400, должно приравниваться к конечному сальдо счета 84 84 (по итогам года) или 99 (за квартал). В строке 2500 отображается разность граф 2400 и 2510, 2520.

Методы анализа

Основной целью исследования является получение параметров, дающих точную картину состояния предприятия. При этом аналитиков может интересовать текущее и перспективное состояние организации. Анализ проводится по данным бухгалтерской отчетности. Выделяют шесть основных методов исследования:

- горизонтальный — сравнение данных текущего и предыдущего года;

- вертикальный — определение структуры показателей с выявлением степени влияния каждой позиции;

- трендовый — определение тенденции показателя;

- анализ относительных коэффициентов;

- сравнительный — это внутри- и межхозяйственный анализ показателей фирмы по подразделениям, видам деятельности и его сопоставление с показателями конкурентов;

- факторный — влияние отдельных элементов на конечный результат.

Финансовый анализ называют классическим. Его данные дополняются другими значимыми аспектами, например, анализом эффективности собственного капитала, издержек, оборота и т. д. То есть проводится комплексная экономическая оценка результатов деятельности.

Анализ отчета о финансовых результатах

Исследования осуществляются по принципу дедукции. Сначала анализируется объем, состав, структура и тенденция изменения прибыли до налогообложения в разрезе источников ее формирования: дохода от реализации, от иных видов деятельности и прочие поступления.

Качество прибыли определяется ее структурой. Поэтому анализ отчета о финансовых результатах включает расчет удельного веса каждого виды прибыли. Одновременно рассчитываются темпы роста дохода от реализации и до налогообложения. Если первый показатель превышает второй, то это означает, что качество выручки улучшается.

Далее отчет о финансовых результатах анализируется на предмет источников формирования всех видов дохода. Рассчитывается удельный вес всех видов затрат и делается вывод о влиянии отдельных статей на изменение дохода. Далее проверяется условие оптимизации прибыли: ТР выручки > ТР полной себестоимости.

Доход от прочих видов деятельности формируется в разрезе формирующих его статей. Также анализируется структура, объем и динамика изменения показателей. Затем делается вывод о влиянии прочих доходов и поступлений на конечный финансовый результат.

Пример

Отследим изменения динамики показателей деятельности организации. Отчет о финансовых результатах оформим в виде таблицы.

Статья | 2015 | 2014 |

Выручка | 4 500 | 3 500 |

Себестоимость | (3600) | (2700) |

Валовая: | ||

- прибыль | 900 | 800 |

- убыток | ||

Коммерческие расходы | -157 | -126 |

Административные расходы | -318 | -309 |

Финрезультат от продаж: | ||

- прибыль | 425 | 365 |

- убыток | ||

Доходы от участия в иных организациях | 18 | 9 |

Доходы от участия в капитале | 22 | 11 |

Расходы от участия в капитале | -6 | -7 |

Прочие доходы | 32 | 27 |

Прочие расходы | -31 | -20 |

Другие затраты | ||

Финрезультат до налогообложения: | ||

- прибыль | 460 | 385 |

- убыток | ||

ОНА | 10 | |

ОНО | ||

Расходы (доходы) по НПП | -140 | (185) |

Чистый доход: | ||

– прибыль | 330 | 200 |

- убыток |

Финансовый анализ начинается с изучения объема и состава прибыли в разрезе источников ее формирования (тыс. руб.).

Показатель | 2014 | 2015 | Динамика | |||

Сумма | % | Сумма | % | Сумма | % | |

1. Прибыль от реализации | 365 | 94,80 | 425 | 92,40 | 60 | -2,4 |

2. Прибыль от иной деятельности | 20 | 5,20 | 35 | 7,60 | 15 | 2,4 |

3. Прибыль до налогообложения | 385 | 100,00 | 460 | 100,00 | 75 | - |

В 2015 году прибыль увеличилась на 19,5 %, за счет роста дохода от продажи на 16,4 % и от прочей деятельности на 75 %. Но удельный вес дохода от реализации снизился на 2,4 %. Это свидетельствует об ухудшении качества прибыли.

Далее необходимо проанализировать источники формирования средств в структуре и динамике.

Показатель | 2014 | 2015 | Динамика | |||

Сумма, млн руб. | % | Сумма, млн руб. | % | Сумма, млн руб. | % | |

1. Выручка | 3,5 | 100 | 4,5 | 100 | 1 | - |

2 Себестоимость | 2,7 | 77,10 | 3,6 | 80,0 | 0,9 | 2,90 |

3. Управленческие затраты | 0,309 | 8,80 | 0,318 | 7,10 | 0,009 | -1,70 |

4. Коммерческие затраты | 0,126 | 3,60 | 0,157 | 3,50 | 0,031 | -0,10 |

5. Доход от продаж | 0,365 | 10,40 | 0,425 | 9,40 | 0,06 | -1,00 |

В 2015 году прибыль от реализации увеличилась на 16,4 %, за счет роста выручки на 28,6 %, себестоимости на 33,3 %, управленческих затрат на 2,9 % и коммерческих затрат на 24,6 %. Однако снижение удельного веса данного показателя свидетельствует о невыполнении условий оптимизации прибыли, поскольку темп роста полной себестоимости продукции (ТРсп = [(3,6 + 0,318 + 0,157) / (2,7 + 0,309 + 0,126)] х 100 % = 130,0 %) опережает рост выручки.

Похожие статьи

- Бюджетное планирование - это что такое?

- Бухгалтерская отчетность - это... Формы бухгалтерской отчетности

- Финансовый результат. Конечный финансовый результат деятельности предприятия

- Бухгалтерский баланс

- Для чего нужен и как проводится анализ финансовой отчетности?

- Анализ финансовых результатов деятельности предприятия: цели, задачи, показатели

- Финансовый анализ - это что такое? Цель проведения финансового анализа