Ревизия - это... Особенности проверок

Ревизия - это один из основных методов контроля на предприятии. Она выполняется для проверки качества исполнения законодательства при совершении компанией денежных операций. Рассмотрим далее, какими особенностями обладает финансовая ревизия.

Общие сведения

В соответствии с законодательством, контроль и ревизия носят регулярный и обязательный характер. Проверки выполняются непосредственно на предприятии. Ревизия - это анализ первичной документации, регистров статистической и бухгалтерской отчетности, фактического наличия денег. Обычно процедура выполняется по заранее составленному плану.

Классификация

Контроль и ревизия могут быть документальными и фактическими. Первые предполагают проверку разного рода бумаг. На основе проверки определяется целесообразность и законность осуществляемых предприятием расходов. Фактическая ревизия - это проверка наличия ценных бумаг, имущества, денег в фирме.

В зависимости от времени выполнения, различают плановые и внеплановые инспекции. Первые осуществляются в режиме, утвержденном вышестоящими органами (ведомствами, министерствами). Плановые проверки производственных предприятий выполняются не реже 1 раза в год, непроизводственных – 2 раза в течение года.

В зависимости от периода деятельности, подлежащего проверке, ревизии могут быть выборочными и фронтальными. Последние еще называются полными. В ходе них проверяются все денежные операции субъекта за конкретный период. Выборочная (частичная) ревизия - это анализ деятельности за небольшой промежуток времени. В зависимости от объема работы, проверки разделяются на:

- Комплексные предполагают ревизию финансовой деятельности субъекта в разных областях.

- Тематические сводятся к анализу какой-либо конкретной сферы работы компании.

Права инспекторов

В процессе проведения комплексных проверок ревизоры вправе:

1. Исследовать первичную документацию, отчеты, регистры, сметы, планы и прочие носители информации, наличные суммы, материальные ценности, требовать предоставления письменных объяснений от должностных и прочих лиц, необходимых справок при возникновении вопросов, касающихся обследования.

2. Проверять выписки счетов при определении полноты оприходования денег по кассе, полученных в банковских учреждениях. При необходимости инспекторы могут уточнять в финансово-кредитных организациях данные о суммах, выданных инспектируемому предприятию.

3. Организовывать или выполнять частичные или сплошные инвентаризации материальных ценностей, в случае необходимости опечатывать кассовые помещения и кассы, вещевые и материальные склады, архивы, кладовые. Печать в таких случаях находится у инспектора, а ключи - у материально ответственного сотрудника.

4. При необходимости получать от иных предприятий, организаций, учреждений, вне зависимости от ведомственной подчиненности, справки, касающиеся операций с проверяемым субъектом.

5. Передавать материалы проверки следственным органам с докладом об этом должностному лицу, назначившему инспекцию, принимать необходимые меры для возмещения нанесенного ущерба, согласно действующему законодательству.

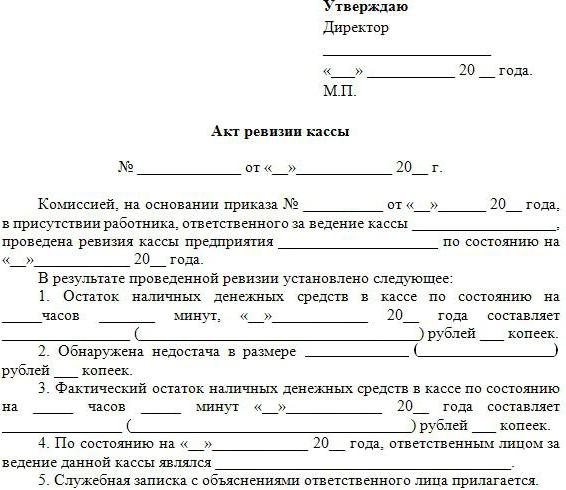

Ревизия: образец акта

Завершив проверку, члены комиссии составляют итоговый документ. Он обладает юридическим значением. Акт подписывается всеми лицами, которые проводили проверку, гл. бухгалтером и руководителем инспектируемого предприятия. В документе должны быть указаны цели и результаты ревизии, обнаруженные факты нарушения законодательства, причины, обусловившие их, а также определены виновные.

При наличии замечаний или возражений у гл. бухгалтера или руководителя фирмы они оформляются письменно и прикладываются к акту. На основе итогового документа принимаются необходимые меры для устранения нарушений, по возмещению ущерба. Виновные, в свою очередь, привлекаются к ответственности по нормам права.

При необходимости по ходу ревизии может составляться промежуточный акт. Материалы проверки при этом направляются в следственные органы, где рассматривается вопрос о возбуждении дела. Акты ревизий, выполненных в рамках ведомственного контроля, передаются в Минфин, уполномоченные региональные и территориальные структуры по их запросу.

Похожие статьи

- Что такое Sata? Виды разъемов и скорость

- Методы финансового контроля. Формы финансового контроля

- Финансовый контроль и его разновидности

- Понятие и принципы финансового контроля

- Как снизить пульс? Рекомендации

- Как осуществить ремонт газовой плиты в домашних условиях?

- Материализм - это... Материализм и идеализм