Внутренняя норма доходности: понятие и расчет

Для оценки эффективности планируемых инвестиций предприниматели рассматривают ряд важнейших экономических показателей, таких как срок окупаемости, чистый доход, потребность в дополнительном капитале, финансовая устойчивость и т.д. Одним из ключевых среди них является индикатор под названием внутренняя норма доходности. Давайте остановимся на ней подробней.

Понятие

Формула расчета и трактовка

Внутренняя норма доходности IRR определяется из следующего равенства:

FCF1/(1+IRR) + FCF2/(1+IRR)2 + FCF3/(1+IRR)3 + … + FCFt/(1+IRR)t – Initial Investment = 0, где

FCFt – приведенный к настоящему моменту денежный поток за период времени t,

Initial Investment – первоначальные инвестиции.

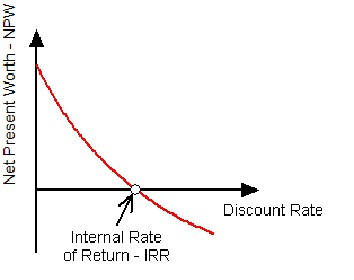

Данный коэффициент рассчитывают методом последовательной подстановки в формулу такого значения дисконтной ставки, при которой общая приведенная стоимость прибыли от планируемых инвестиций будет соответствовать стоимости этих инвестиций, т.е. показатель NPV равен 0. Как правило, внутренняя норма доходности проекта определяется либо с помощью графика, либо посредством специализированных программ. В первом случае, на сетке координат отображают зависимость NPV от уровня ставки дисконтирования, а во втором - для нахождения IRR обычно используют MS Excel, в частности формулу =ВНДОХ(). Полученное значение сравнивают с ценой источника капитала (если планируется взять кредит в банке), либо просто с процентом по депозитному вкладу. Обозначим стоимость авансированного капитала через СС (capital cost). В результате сравнения может возникнуть один из трех вариантов:

- IRR > CC, инвестировать выгодно;

- IRR < CC, вкладывать деньги невыгодно;

- IRR = CC, нет однозначной оценки, следует рассмотреть прочие факторы.

Практика

Для начала возьмем простенький пример. Предположим, что на реализацию проекта потребуется первоначально затратить 100 000 грн. Спустя год величина чистой приведенной прибыли составит 127 000 грн. Давайте посчитаем, какая в этом случае получится внутренняя норма доходности: 130 000 / (1 + IRR) – 100 000 = 0. Решив его, получим, что искомый коэффициент равен: 127 000 : 100 000 – 1 = 0,27, или 27%. Теперь возьмем пример посложнее. Предположим, что первоначальные инвестиции составят 90 000 руб, дисконтная ставка находится на уровне 10%, а денежные потоки распределяются по времени следующим образом (данные в тыс. грн.):

- 1 год – 48,4

- 2 год – 54,5

- 3 год – 67,3

- 4 год – 20,4

- 5 год – убыток 70,4

- 6 год – 30,2

- 7 год – 55,9

- 8 год – убыток 20,1

Чему будут равны в таком случае NPV и IRR? Здесь нам потребуется Excel. Скопируем наши данные в верх нового листа:

A | B | C | D | E | F | G | H | I | J | |

1 | Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

2 | Сумма | -90 | 48,4 | 54,5 | 67,3 | 20,4 | -70,4 | 30,2 | 55,9 | -20,1 |

Поместим в ячейку А4 значение 0,1 – ставку дисконта. Для расчета NPV используем формулу: =ЧПС(A4;С2:J2)+B2. Обратите внимание, что первоначальные инвестиции мы не дисконтируем, поскольку они сделаны в начале года. Если бы они производились в течение первого года, тогда ячейку B2 тоже нужно было бы включать в диапазон расчёта. Однако для получения суммарной величины свободных денежных потоков мы обязательно должны прибавить эту величину. Итак, в долю секунды получаем, что NPV = 146,18 - 90 = 56,18. IRR рассчитывается еще проще. Поскольку данные в нашем примере поступали регулярно, то вместо формулы =ВНДОХ(), требующей указания дат, мы можем использовать функцию =ВСД(). Итак, вставим в свободную ячейку выражение = ВСД (B2:J8) и мгновенно получаем, что внутренняя норма прибыльности равна 38%.

Похожие статьи

- Доходность - это что такое и как ее рассчитать?

- Как определяется экономическая эффективность проекта?

- Инвестирование - это... Понятие, виды, цели и стратегии, риски и доходы

- Срок окупаемости - формула, пример расчета. Дисконтированный срок окупаемости

- Валовой национальный доход. Валовой внутренний продукт и национальный доход

- Анализ чувствительности проекта. Метод анализа чувствительности

- Норма прибыли. Норма чистой прибыли