Годовой отчет: образец, сроки

Годовой отчет является одним из важнейших документов, отражающих финансово-хозяйственную деятельность организации за прошедший год. Подготовка и своевременная сдача годового отчета - обязательное требование для всех юридических лиц. Давайте разберемся, как правильно составить годовой отчет, чтобы он соответствовал всем нормативным требованиям.

Общие требования к годовому отчету

Годовой отчет должен содержать достоверную информацию о финансовом положении организации и результатах ее деятельности за отчетный год. Основными разделами годового отчета являются:

- Общие сведения об организации;

- Основные финансово-экономические показатели;

- Анализ положения организации в отрасли;

- Информация об использованных организацией энергетических ресурсах;

- Перспективы и планы развития организации;

- Состав органов управления организации;

- Сведения о соблюдении принципов и рекомендаций Кодекса корпоративного управления.

Конкретный перечень сведений, включаемых в годовой отчет, зависит от организационно-правовой формы и вида деятельности организации. Например, для акционерных обществ установлены повышенные требования по раскрытию информации в годовом отчете.

Структура и содержание годового отчета

Хотя законодательство не регламентирует структуру годового отчета, рекомендуется придерживаться следующего порядка разделов:

- Обращение руководителя организации;

- Общие сведения об организации;

- Положение организации в отрасли;

- Приоритетные направления деятельности и перспективы развития;

- Отчет совета директоров (наблюдательного совета) о результатах развития организации;

- Информация об объеме использованных энергетических ресурсов;

- Описание основных факторов риска;

- Корпоративное управление;

- Состав органов управления и контроля;

- Основные показатели бухгалтерской и финансовой отчетности;

- Распределение прибыли и дивидендная политика;

- Крупные сделки и сделки с заинтересованностью;

- Дополнительная информация для акционеров.

Конкретное наполнение разделов зависит от специфики и масштабов деятельности организации. Малым предприятиям достаточно кратко описать каждый раздел, крупным компаниям следует раскрывать информацию более подробно.

Требования к оформлению годового отчета

Годовой отчет оформляется на русском языке в печатном виде в формате A4. Рекомендуемый объем годового отчета - 50-150 страниц. Отчет может содержать фотографии, графики, диаграммы, таблицы для наглядного представления информации.

Титульный лист годового отчета должен содержать:

- Полное фирменное наименование организации;

- Указание на вид документа;

- Отчетный период, за который составлен документ;

- Место нахождения организации;

- Государственный регистрационный номер записи о создании юридического лица;

- ИНН и ОГРН организации.

Каждая страница годового отчета должна быть пронумерована и подписана руководителем организации. Обязательными реквизитами последней страницы являются дата ее подписания и печать.

Порядок утверждения и сроки сдачи годового отчета

Годовой отчет утверждается общим собранием акционеров или участников общества. Для акционерных обществ установлен срок утверждения годового отчета - не позднее чем через 6 месяцев после окончания отчетного года.

Сроки сдачи годового отчета в государственные органы:

- В ФНС - не позднее 3 месяцев после окончания отчетного года;

- В Пенсионный фонд, Фонд социального страхования - не позднее 1 апреля;

- В Росстат - не позднее 1 апреля (для малых предприятий - не позднее 15 апреля);

- В ЦБ РФ (для кредитных организаций) - не позднее 1 июня.

Таким образом, годовой отчет является важнейшим документом, содержащим сведения о результатах деятельности организации за год. Правильное составление годового отчета в соответствии с требованиями позволит избежать штрафных санкций со стороны контролирующих органов.

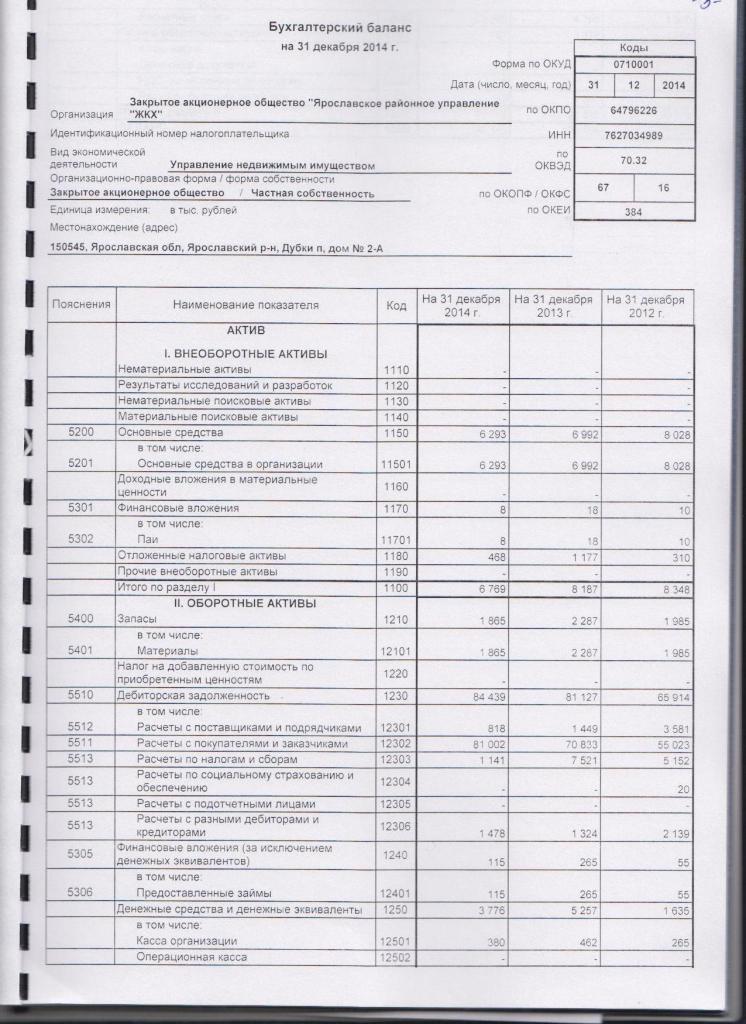

Анализ финансовых результатов

Одним из важнейших разделов годового отчета является анализ финансовых результатов деятельности организации за отчетный год. В этом разделе приводятся данные о динамике основных финансовых показателей: выручка от реализации, валовая прибыль, чистая прибыль, рентабельность и др.

Анализ финансовых результатов позволяет оценить эффективность хозяйственной деятельности организации и выявить факторы, оказывающие влияние на ее финансовое состояние. Для наглядности информацию в этом разделе удобно представлять в виде таблиц, графиков, диаграмм.

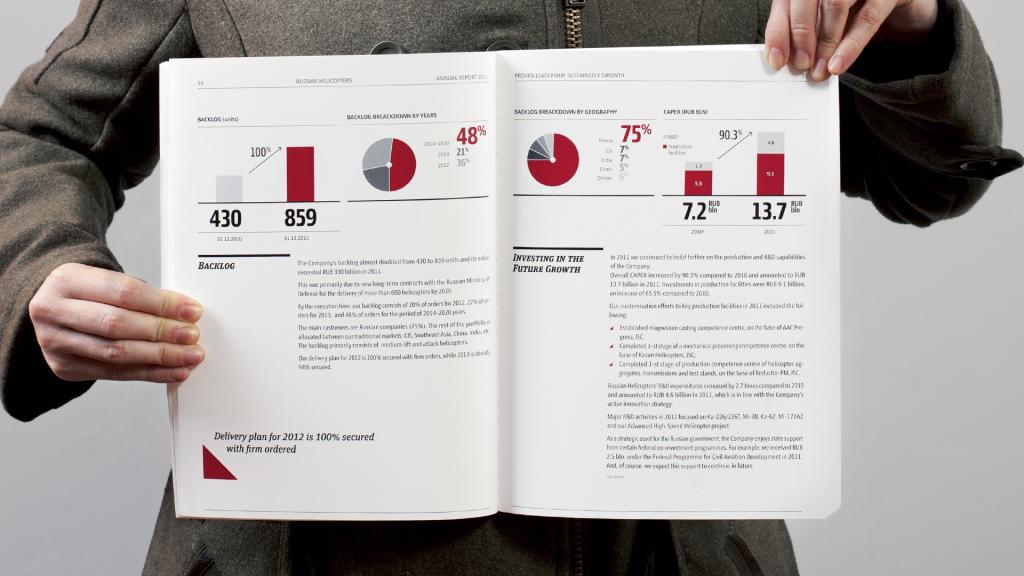

Инвестиционная деятельность

В годовом отчете необходимо отразить информацию об инвестиционной деятельности организации, объемах инвестиций в разрезе основных направлений, источниках финансирования инвестиционных проектов.

Описание инвестиционной деятельности позволяет оценить стратегию развития организации, планы по расширению и модернизации производства, внедрению новых технологий.

Распределение прибыли

В годовом отчете необходимо указать, как была распределена чистая прибыль организации по итогам отчетного года.

Здесь приводятся данные о суммах, направленных на выплату дивидендов, пополнение резервного фонда, инвестиции и прочие цели. Эта информация важна для акционеров и инвесторов.

Социальная ответственность

В годовом отчете рекомендуется отразить сведения о социальной ответственности и устойчивом развитии организации. Это могут быть данные об охране окружающей среды, ресурсосбережении, благотворительных проектах, социальных программах для сотрудников.

Раскрытие такой информации демонстрирует ответственную позицию компании по отношению к обществу и окружающей среде.

Публикация годового отчета

После утверждения общим собранием акционеров годовой отчет подлежит обязательному опубликованию на сайте организации. Это обеспечивает открытость и прозрачность деятельности компании.

Кроме того, рекомендуется подготовить краткую презентацию годового отчета для публикации в СМИ и рассылки инвесторам и акционерам. Это повышает узнаваемость компании и информирует заинтересованные стороны о результатах ее работы за год.

Аудит годовой отчетности

Для подтверждения достоверности данных, содержащихся в годовом отчете, рекомендуется проводить его аудиторскую проверку. Аудиторская компания на основании анализа бухгалтерской и финансовой отчетности дает заключение о соответствии годового отчета действительному финансовому положению организации.

Особенности годовых отчетов ПАО

Для публичных акционерных обществ предусмотрены повышенные требования к составу и содержанию годового отчета. В частности, в годовом отчете ПАО должна быть раскрыта подробная информация о структуре акционерного капитала, специфике корпоративного управления, биографии членов совета директоров и исполнительных органов управления.

Ответственность за нарушение требований к годовому отчету

Организации и их должностные лица могут быть привлечены к административной ответственности за нарушение сроков представления годового отчета, а также за предоставление в отчете искаженных или недостоверных данных. Наказание может быть в виде штрафа.

Годовой отчет как инструмент управления бизнесом

Годовой отчет не должен рассматриваться только как формальный документ для госорганов. Это важный инструмент анализа и планирования, позволяющий руководству объективно оценить успехи и проблемы в деятельности организации, скорректировать стратегию развития на будущий период.

Тенденции в составлении годовых отчетов

Современные годовые отчеты становятся все более информативными и удобными для восприятия. Активно используются дополнительные графические и мультимедийные материалы. Все больше компаний переходят на интерактивные онлайн-отчеты, облегчающие поиск и анализ информации.

Похожие статьи

- Анализ стихотворения Бунина "Собака": оснавная тема и средства художественной выразительности

- Какие бывают купюры долларов США?

- ИПК (индивидуальный пенсионный коэффициент): особенности расчета, формула

- Высокомаржинальные товары: рейтинг. Самые востребованные товары. Какими товарами выгодно торговать в розницу

- Что делают из нефти? Основные нефтепродукты

- СНТ: что это, расшифровка и особенности. Председатель СНТ: деятельность и обязанности

- Как пользоваться банкоматом: пошаговая инструкция