Приходный кассовый ордер: порядок заполнения

Где применяется ПКО

Независимо от организационно-правовой формы, каждое предприятие обязано вести бухгалтерский и налоговый учет. От распоряжений руководства и выбранной системы (УСН, ЕНВД, КСНО) зависит полнота его ведения. В любом случае основанием для внесения бухгалтерской информации в отчетность являются задокументированные хозяйственные операции. Приходный кассовый ордер является первичным бухгалтерским документом, отражающим движение денежных средств в кассе предприятия. Все организации, осуществляющие операции с наличностью, обязаны фиксировать перемещение средств по счету 50 «Касса». Для поступления конкретных сумм применяют приходные кассовые ордера, для расходных операций – расходные. Параллельно для учета наличности устанавливается ККМ. Данные учета по активному балансовому счету 50 и журнала регистрации кассовых чеков должны быть сопоставимы на конец каждого рабочего дня.

Бланк ПКО

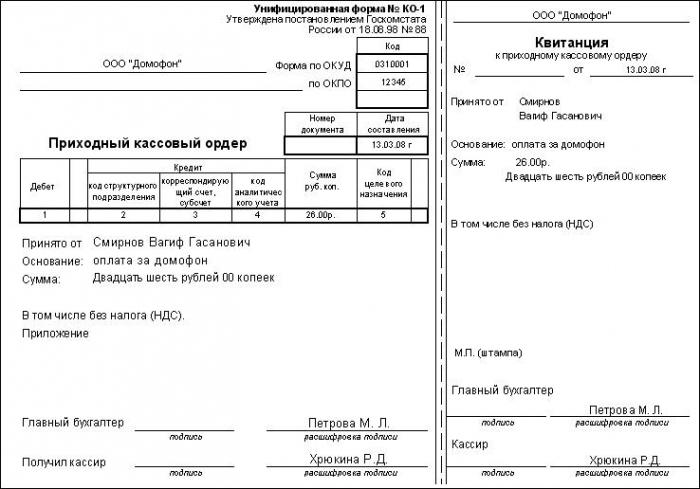

Приходный кассовый ордер заполняется в строгом соответствии с формой, утвержденной Госкомстатом РФ 18 августа 1998 года, постановлением № 88. Унифицированная форма КО-1 используется для автоматизированной системы учета и заполнения вручную. Единый бланк ПКО состоит из двух частей, содержащих однозначное подтверждение факта внесения наличных средств. Отрывной частью является квитанция, которая оформляется для подтверждения внесения определенной суммы физическим лицом. Информация, содержащаяся в ней, подтверждается подписями главного бухгалтера и кассира, принявшего денежные средства. Обязательным условием достоверности документа является печать на приходном кассовом ордере: большая часть оттиска располагается на квитанции, но обязательно небольшой фрагмент должен отпечататься на ПКО. Основная часть ордера остается в организации, заверяется подписями кассира, руководителя (в случае отсутствия бухгалтерии), главного бухгалтера или сотрудника, имеющего право подписи на основании приказа. ПКО является документом, в котором не допускаются исправления, поэтому его заполнение должно полностью соответствовать утвержденным стандартам и отражать достоверные данные.

Порядок заполнения ПКО

Заполнению ПКО стоит уделить особое внимание, ведь кассир несет материальную ответственность за содержимое кассы и достоверность документов, которые подписывает. Так же тщательно приходный кассовый ордер проверяет главный бухгалтер предприятия, т. к. при некорректном заполнении корреспонденции счетов контрагентов ошибка отражается во всех регистрах бухгалтерского, управленческого и налогового учета. Заполнение ПКО происходит поэтапно, с первой строки бланка, в следующей последовательности.

Пошаговая инструкция заполнения ПКО

- Наименование организации. В данной строке указывается правовая форма предприятия и его наименование, которое должно соответствовать данным ЕГРЮЛ в полном или сокращенном виде. Структурное подразделение организации прописывается в случае его наличия, иначе ставится прочерк.

- Порядковый номер документа заносится в соответствии с журналом регистрации ПКО, который формируется с начала календарного года.

- В графу дата вписывается число фактического прихода средств, формат записи стандартный для документов ДД. ММ. ГГГГ.

- Ячейки для указания корреспондирующих счетов могут быть заполнены не кассиром, а бухгалтером, который производит дальнейшее отражение данной информации по счетам и регистрам бухгалтерского учета. В строке "Дебет" отражается счет 50 "Касса", возможно использование валютной кассы или аналитического субсчета, прописанного в учетной политике предприятия. Для заполнения строки "Кредит" необходимо знать источник поступления средств.

- Сумма, полученная в кассу, прописывается цифрами с указанием копеек.

- Следующая графа заполняется в случае использования на предприятии кодов назначения; если данная информация не прописана в учетной политике, то ставится прочерк.

- Далее прописывается, от кого принята указанная сумма. При внесении средств сотрудником компании записывается его фамилия и инициалы; если сумму вносит физическое лицо, представляющее стороннюю фирму, то необходимо указывать полное название организации контрагента, а данные физического лица и номер его доверенности можно указать в приложении.

- Основанием для поступления наличных средств может быть договор с контрагентом, распоряжение руководителя организации, авансовый отчет и т. д., в зависимости от источника поступления.

- Сумма прописью, копейки можно писать цифрами. При заполнении данной строки свободное от текста поле обязательно маркируется прочерком, для исключения возможности дописки.

- При работе предприятия с НДС его сумма указывается в строке «В том числе»; если налог не платится или не включен в данную сумму, ставится прочерк либо пишется «Без НДС».

- В приложении указываются дополнительные документы, например, номер и дата доверенности на сотрудника другой организации, номер отгрузочного документа, который оплачивает покупатель, дата и номер приказа о возмещении сотрудником ущерба и т. д. Квитанция ПКО должна полностью дублировать информацию, содержащуюся в ордере. После заполнения она отрывается и передается лицу, внесшему денежные средства, иногда возможно подтверждение поступления наличности при помощи кассового чека (если предприятие имеет ККМ). Бланк приходно-кассового ордера в бухгалтерских программах идентичен типографским бланкам, так же аналогичен порядок их заполнения.

Основные источники поступления наличных в кассу

- Расчетный счет предприятия.

- Частичная или полная оплата от покупателей.

- Возврат подотчетной суммы.

- Поступление средств от прочих дебиторов и кредиторов.

- Средства, полученные от филиалов/подразделений.

- Возврат выданной сотруднику ссуды.

- Сумма, излишне уплаченная поставщикам.

- Погашение задолженности, возникшей в результате проведения инвентаризации и т. д.

Кто вправе подписывать приходный кассовый ордер

Все кассовые документы, в том числе и ПКО, имеют право подписывать, на основании Положения-373 П, следующие лица:

- главный бухгалтер;

- бухгалтер, имеющий право подписи на основании приказа;

- кассир;

- руководитель предприятия.

Заполнять бланк имеет право любой бухгалтер. Кассир подписывает документ после получения указанной суммы в кассу организации и тщательной проверки заполнения документа. При отсутствии в штате бухгалтера или его временном отсутствии на рабочем месте, оформить и подписать кассовый ордер может руководитель предприятия.

Движение ПКО по регистрам бухгалтерского учета

ПКО после проведения находит отражение в кассовой книге, которая заполняется кассиром ежедневно. Для сверки всех полученных за день кассовых документов с фактическим наличием в кассе предприятия средств кассир и ведет данную книгу. При оформлении очередного листа в него вносятся данные обо всех приходных кассовых ордерах и расходниках. На начало каждого дня записывается остаток по кассе, который в конце дня пересчитывается с учетом всех поступлений и расхода. Контроль над своевременным внесением записей в кассовую книгу и достоверностью отраженной информации осуществляет главный бухгалтер или руководитель предприятия, который подписывает каждый лист кассовой книги.

ПКО в автоматизированном учете

При применении предприятием автоматизированной системы учета, что в настоящее время является правилом, а не исключением, значительно упрощается процесс заполнения ПКО. Программы, при помощи которых организации ведут бухгалтерский, управленческий и налоговый учет позволяют в автоматическом режиме заполнять большую часть документации. Каждый заполненный в программе документ проводится (проходит по всем соответствующим регистрам) и распечатывается. При использовании специализированных программ значительно снижается возможность некорректного заполнения не только кассовых, но и всех бухгалтерских бланков.

Похожие статьи

- День главного бухгалтера в России

- Что такое кассовая книга?

- Бухгалтерский учет кассовых операций и его организация. Учет кассовых операций банка

- Денежные средства - это... Денежные средства организации. Учет денежных средств

- Краткая информация по статье бухгалтерского учета «Учет расчетов с подотчетными лицами»

- Сроки хранения документов в организации: это важно знать

- Инвентаризация кассы: что нужно знать бухгалтеру?