Инвентаризация кассы: что нужно знать бухгалтеру?

Закон предписывает определенной категории предприятий иметь кассу. Она необходима для приема, хранения, а также выдачи денежных документов и средств, типовых форм строгой отчетности. Вместе с этим законодательство предписывает проведение инвентаризации кассы.

Когда обязательна процедура?

Инвентаризация кассы проводится:

- При передаче имущества компании в аренду, его продаже, выкупе, а также в предусмотренных законодательством случаях при преобразовании муниципального/государственного унитарного предприятия.

- При выявлении фактов порчи ценностей, злоупотреблений, хищения.

- При реорганизации (ликвидации) компании перед составлением соответствующего баланса и в прочих случаях, установленных в законодательстве или нормативных актах Минфина.

- Перед формированием бухгалтерской отчетности за год.

- В случае пожара, стихийных бедствий, аварий и прочих ЧС, спровоцированных экстремальными условиями.

Учетная политика может предусматривать иные случаи, при которых выполняется инвентаризация кассы. Вместе с этим должны быть установлены сроки ее осуществления (например, ежеквартально).

Порядок проведения инвентаризации кассы

Проверка операций и их документального оформления осуществляется в ходе выездного и внутреннего контроля. Первый выполняется учредителем, уполномоченными органами. Статья 19 ФЗ, регламентирующего ведение бухучета, предписывает обязанность хозяйствующего субъекта осуществлять внутреннюю проверку операций, совершенных на предприятии. Порядок инвентаризации кассы предусматривает формирование комиссии, действующей постоянно. Ее состав утверждается распоряжением (постановлением, приказом) руководства компании. В случае отсутствия хотя бы одного участника комиссии при инвентаризации кассы результаты проверки признаются недействительными.

Документальное оформление

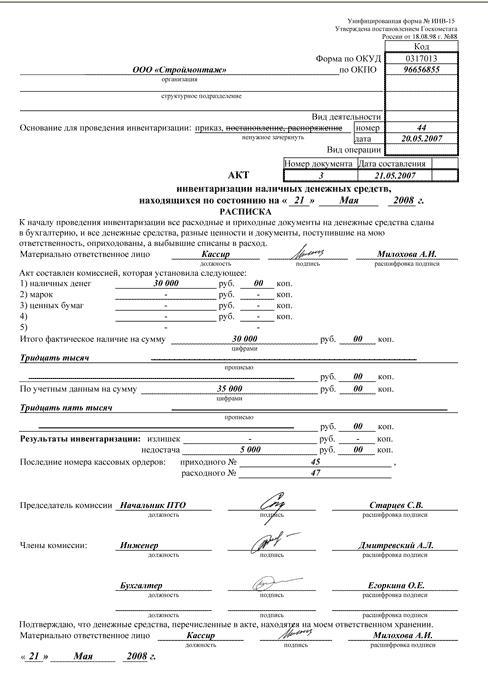

До начала сверки фактического наличия денег комиссия получает приходные и расходные ордера (для каждого из них есть свой образец). Инвентаризации кассы (в рамках внешнего и внутреннего контроля) оформляются:

- Сличительной ведомостью (описью ф. 0504086). Она необходима для отражения итогов проверки денежных документов и бланков отчетности. В описи фиксируются расхождения между данными по фактическому наличию учетных объектов и сведениями бухучета посредством их сопоставления.

- Ведомостью ф. 0504088. Этот документ используется для отражения итогов проверки денежной наличности - сведений о фактическом количестве средств в кассе и по учетным сведениям, по излишкам и недостаче, обнаруженным при инвентаризации, номерам последних расходного и приходного ордеров.

Если при проведении проверки были выявлены лишние средства, недостаток их либо прочие отклонения от данных бухучета, составляется ведомость расхождений. В ней указываются показатели по каждому объекту в стоимостном и количественном выражении. На основании этой ведомости составляется акт инвентаризации кассы. Бланк этого документа является типовым и утвержден на законодательном уровне (ф. 05040835). Указанная выше схема используется при выполнении внутренней проверки. В рамках выездного контроля оформляется только документ, отражающий результаты, которые показала инвентаризация кассы (бланк можно увидеть в статье).

Особенности процедуры

Инвентаризация кассы может предусматривать:

- Выборочную проверку правильности ведения журнала по операциям с наличностью и безналом.

- Сверку первичной документации с выписками по счетам, открытым в территориальных подразделениях Федерального казначейства, контроль законности ее оформления.

- Проверку своевременности и полноты оприходования средств, которые поступают в кассу.

- Контроль правильности списания денег на затраты, использования по целевому назначению.

- Проверку сохранности и наличия средств.

- Контроль соблюдения порядка составления записей Кассовой книги.

- Проверку соблюдения установленного лимита по остатку денег.

- Контроль наличия заключенного договора о материальной ответственности лица, уполномоченного фиксировать и выполнять кассовые операции.

Составленный по результатам проверки акт инвентаризации кассы подписывается всеми членами уполномоченной комиссии.

Важный момент

В процессе подсчета фактического присутствия в кассе объектов к учету принимаются наличные деньги, денежные документы, ценные бумаги. К ним в том числе относят авиабилеты, путевки в санатории, вексельные, почтовые и прочие марки и так далее. Проверка фактического количества бланков строгого учета осуществляется по их видам (к примеру, по талонам на ГСМ). При этом учитывается начальный и конечный номер того или другого документа. Проверку проводят и по каждому участку хранения, и материально ответственному лицу.

Превышение установленного предела наличности

Акт инвентаризации кассы может показать несоблюдение утвержденного лимита по остатку денег. С 1 января 2013 года проведение кассовых операций осуществляется казенными учреждениями по Положению №373-П. Этим документом предусматривается, что для осуществления наличных расчетов следует ввести максимально допустимый предел средств, который может присутствовать на предприятии в месте осуществления данных операций. Накопление в кассе компании наличности сверх утвержденного лимита разрешено в дни выдачи з/п, выплат, входящих в фонд оплаты труда и относящихся к социальным начислениям, стипендий, включая дату получения их с лицевого счета, а также нерабочие, выходные праздничные дни, если юрлицо осуществляет в эти периоды кассовые операции. Максимально допустимый предел устанавливается по правилам, которые приведены в приложении к Положению №373-П, или определяется учредителем относительно подведомственных ему подразделений.

Возложение обязанностей на неуполномоченного работника

Инвентаризация кассы предусматривает проверку надлежащего оформления полномочий ответственного лица. На предприятиях, осуществляющих операции с наличностью, утверждается соответствующая должность. Кассир является материально ответственным лицом, что указывается в трудовом договоре с ним. В случае его отсутствия возложение его обязанностей на другого сотрудника без соответствующего документального оформления не допускается. Для назначения специалиста на временное замещение должности необходимо издать распоряжение (приказ).

Нарушения при оформлении ордеров

Часто инвентаризация кассы выявляет отсутствие подписей в приходных и расходных документах, являющихся основанием для выдачи и получения наличности. В соответствии с п. 2.2 указанного выше Положения, ордера должен визировать главбух или бухгалтер. При их отсутствии право подписи принадлежит кассиру или руководителю предприятия. Ответственное лицо снабжается печатью или штампом с реквизитами, подтверждающими выполнение операции.

Правила отражения в учете

В ходе инвентаризации проверяется наличие подписей руководителя предприятия и главного бухгалтера либо уполномоченных на это лиц на документах, принимаемых к отражению в отчетности. Без этих реквизитов данные бумаги к учету не принимаются. Исключение составляют документы, подписываемые администрацией органа госвласти, местного управления. Особенности оформления этих бумаг установлены в законодательстве и прочих нормативных актах. В остальных случаях отсутствие подписи главного бухгалтера на приходных/расходных ордерах выступает в качестве нарушения кассовой дисциплины.

Обязанности уполномоченного лица

В соответствии с Порядком №40 (п. 20) при получении ордеров либо документов, заменяющих их, кассир должен проверить:

- Присутствие и подлинность подписи гл. бухгалтера, а на расходной форме - разрешительной отметки руководителя или уполномоченного лица.

- Правильность составления документов.

- Наличие приложений, перечисленных в ордерах.

В случае несоблюдения одного из приведенных выше условий кассир обязан вернуть документы обратно в бухгалтерию для исправления ошибок. Расходные и приходные ордера либо заменяющие их формы после выдачи или получения денег должны быть немедленно подписаны ответственным за операции лицом. Приложенная документация погашается штампом либо отметкой "Оплачено" и указанием даты. Таким образом, при применении Порядка №40 отсутствие подписи гл. бухгалтера при наличии ее на заявлении в ходе проведения инвентаризации не будет считаться нарушением кассовой дисциплины.

Спорный момент

В некоторых случаях при инвентаризации контролеры признают нарушением отсутствие подписи кассира рядом с пометкой "Получено" на приходном ордере. Согласно законодательству, поступление средств отражается на основании ф. 0310001. Форма приходного ордера, а также рекомендации по его правильному заполнению приводятся в Постановлении №88. Этот документ регламентирует унифицированные бланки первичной отчетности по учету кассовых операций и результатов инвентаризации. По нормам п. 84 Постановления №88, приходный ордер оформляется как в ходе ручной обработки информации, так и при использовании для этого вычислительно-технических средств. Этот документ выписывается работником бухгалтерии в одном экземпляре, подписывается главбухом или иным уполномоченным лицом и кассиром. Квитанция по ордеру визируется этими же сотрудниками, а также удостоверяется штампом. Документ проходит регистрацию в соответствующем журнале и выдается лицу, сдавшему деньги. Сам приходный ордер оставляют в кассе. В нем указывают:

- Содержание выполненной хозяйственной операции в строке "Основание".

- Сумму НДС, вписываемую цифрами в строку "В том числе". Если работа, изделие, услуга налогом не облагаются, указывается "Без налога".

В приходном ордере в строке "Приложение" перечисляют первичные и прочие документы с номерами и датами их оформления. В графу "Кредит, код подразделения" вносятся соответствующие сведения по структурному отделу, на который приходуются средства. Таким образом, в Постановлении №88 не содержится требований об обязательном присутствии подписи кассира возле штампа. Такое предписание отсутствует также и в Инструкции №157н. Из этого следует, что отсутствие отметки уполномоченного лица не будет являться нарушением законодательных норм.

Похожие статьи

- Новшества, введенные в порядок ведения кассовых операций

- Какие бывают виды инвентаризации?

- Правила ведения кассовых операций и нововведения 2014 года

- Бухгалтерский учет кассовых операций и его организация. Учет кассовых операций банка

- Сроки хранения документов в организации: это важно знать

- Дебет и кредит, определение для жизни и бизнеса. Бухгалтерский учет

- Продавец: обязанности и права