Как правильно осуществить переход на УСН?

Упрощенная система налогообложения считается на сегодняшний день самым популярным спецрежимом в сфере предпринимательства. Основными достоинствами системы являются небольшая налоговая нагрузка и простота ведения учета. Рассмотрим далее, как осуществляется переход на УСН. Образец извещения в ИФНС также будет описан в статье.

Характеристика режима

В УСН объединено два разных варианта обложения. Они отличаются базой, ставкой и схемой расчета. Предприятие может выбрать следующие варианты при переходе на УСН:

- "Доходы". Ставка в этом случае будет 6 %

- "Доходы – расходы". Здесь ставка 15 %.

Законодательными актами субъектов указанные показатели могут быть снижены. Так, по УСН "доходы" ставка может уменьшаться до 1 %. Во втором варианте обложения величина может находиться в диапазоне 5-15 %.

Правила и сроки перехода на УСН

Впервые зарегистрированные предприниматели могут перейти на спецрежим, направив в ИФНС уведомление. Его следует отправить в течение 30 дней с момента госрегистрации.

Уведомление о переходе на УСН можно подать сразу с документами, предъявляемыми при постановке на учет. Как правило, инспекции требуют заполнить 2 экземпляра заявления. Однако некоторые ИФНС просят и три. Один экземпляр уведомления о переходе на УСН в любом случае будет возвращен заявителю.

Какие существуют сроки? Уже зарегистрированным и ведущим деятельность юрлицам и ИП переход на УСН можно осуществить с начала нового отчетного года. Для этого не позднее 31 декабря текущего периода нужно направить извещение.

Предприниматели, прекратившие использование ЕНВД, могут подать заполненный бланк перехода на УСН и в течение года. Соответствующее право предоставляется на основании абз. 2 п. 2 ст. 346.13 НК.

Необходимо сказать, что хозяйствующие субъекты должны соблюдать определенные условия при использовании УСН. Так, в соответствии с НК, если прибыль предпринимателя в текущем году превысит 150 млн руб., то он теряет право на дальнейшее применение "упрощенки".

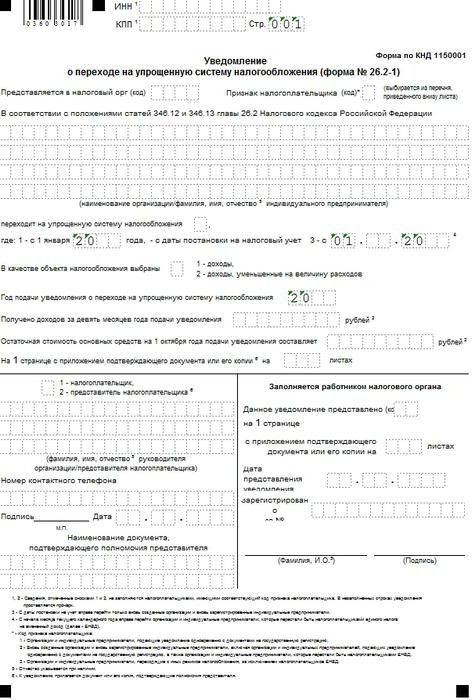

Переход на УСН: образец заполнения извещения

Рекомендуемая форма документа утверждена приказом ФНС от 2 ноября 2012 г. Ее могут использовать как вновь зарегистрировавшиеся, так и уже действующие хозяйствующие субъекты. В форме для перехода на УСН присутствуют следующие сведения:

- ИНН.

- КПП – его ставят только организации.

- Код ИФНС. Указывается цифровое обозначение инспекции, в которой зарегистрирован хозяйствующий субъект.

- Код признака плательщика. В этой строке ставится "1", если заявление о переходе на УСН подает вновь созданный субъект вместе с документами о регистрации, "2" – если лицо встает на учет после ликвидации, "3" – если используемый режим обложения меняется на УСН.

- Наименование организации либо Ф. И. О. предпринимателя. Если после указания соответствующих сведений остались пустые ячейки, в них проставляются прочерки.

- Объект обложения. В этой строке проставляется выбранный вариант ставки. Если она 6 %, проставляется "1", если 15 % - "2". Здесь же следует указать год перехода на УСН.

- Доходы за 9 мес. Указывается размер прибыли за текущий период.

- Остаточная стоимость основных средств. Она не может быть больше 100 млн руб. для организаций. Для ИП ограничения не установлены.

- Ф. И. О. руководителя предприятия либо его представителя. В первом случае ставится "1", во втором – "2".

- Контактные сведения, дата оформления и подпись заявителя.

В строке "Переходит на упрощенный режим" следует указать одну из следующих цифр:

- 1 – если переход на УСН осуществляется с другого режима с начала периода.

- 2 – для впервые регистрирующихся субъектов.

- 3 – для прекративших применение ЕНВД.

Вне зависимости от цифры необходимо проставить год смены режима обложения. Оставшаяся часть формы оформляется сотрудником ИФНС.

Особенности перехода на "упрощенку" в "1С"

Хозяйствующим субъектам, желающим перейти с ОСНО на УСН, необходимо заполнить:

- Учетную политику.

- Документ "Ввод начальных остатков".

Если до перехода на УСН в "1С: Бухгалтерия 8" предприятие уже работало, то можно продолжить применять это приложение и дальше. Нужно будет только отразить некоторые учетные операции и осуществить ряд технологических действий. В частности:

- Списать остатки по налогу с прибыли по данным налогового учета и из регистров накопления. Последние после перехода на УСН не применяются.

- Привести партионный учет по остаткам запасов в соответствие в регистре "Расходы" и на счетах бухучета.

"Помощник по переходу"

Его целесообразно использовать для совершения указанных выше операций.

Перед выполнением операций следует ввести в документ "Учетная политика" новую запись. В ней указывается дата начала применения УСН и объект обложения.

Классификация операций

Действия, которые нужно совершить при переходе на "упрощенку", разделяются на подготовительные и, собственно, операции перехода.

К первым относят:

- Отражение расчетов по НДС, отнесенных на остатки авансов.

- Восстановление НДС при переходе на УСН.

Вторую группу операций составляют:

- Включение авансов в состав доходов.

- Вывод остатков для УСН.

- Списание остатков из регистров, не применяемых при "упрощенке".

Подготовительные операции осуществляются до перехода, а остальные – в момент перехода либо в первом квартале после него.

В форме "Помощника" действия выделены в виде гиперссылок. Они располагаются в порядке их совершения.

Отражение остатков

Предприятия, использующие УСН, плательщиками НДС не признаются. В этой связи необходимо проанализировать данные по остаткам авансов покупателей и сумм налога, относящихся к ним. По результатам изучения информации принимается решение о последующих действиях.

Для получения данных используется документ "Остатки НДС по авансам".

В отчете по каждому отдельному покупателю, документу расчетов и договору приводится сумма на основании данных учета на счетах: 62.02, 62.22, 62.32, а также сумма налога по информации на сч. 76.АВ.

Отчет составляется по состоянию на 31 декабря периода, предшествовавшего переходу на УСН.

В результате анализа принимается одно из решений:

- Вернуть покупателю налог, относящийся к авансовому остатку.

- Вернуть остаток полностью.

- Погасить обязательства по договору до начала применения УСН.

В первых двух случаях вводится документ "Списание с р/с", указывается вид действия "Возврат покупателю". К документу можно перейти из "Помощника" по гиперссылке "Открыть список документов для операции возврата НДС покупателям".

После завершения отражения всех возвратов действие следует отметить как выполненное.

Отражение вычета

Документы оформляются по каждой сумме в отдельности. При этом должны стоять флажки на:

- "Использовать как запись книги покупок".

- "Формировать проводки".

- "Использовать расчетный документ как счет-фактуру".

Переход к перечню документов по отражению НДС к вычету осуществляется из "Помощника" по команде "Открыть перечень документов для операции".

Табличная часть

Информацию в нее можно внести автоматически после выбора расчетного документа. Если возвращенная сумма налога меньше, чем указанная в документе, корректировка производится вручную. В поле "Событие" указывается "НДС предъявлен к вычету".

Заполнять табличный раздел "Документов оплаты" не нужно.

Восстановление НДС

Оно является обязанностью плательщика, перешедшего на "упрощенку".

Перечень случаев, при которых необходимо восстановление НДС при переходе на УСН, закреплен в 3 пункте 170 статьи НК. Он считается закрытым.

Согласно подп. 2 п. 3 данной статьи, предприятие должно восстановить "входной" налог при последующем использовании активов в процессе осуществления операций в режиме УСН.

Период

Как указано в ст. 170, восстанавливать НДС предприятие обязано в периоде, предшествующем переходу на "упрощенку". В качестве отчетного срока устанавливается квартал.

Поскольку на УСН переход осуществляется с начала года, предприятие должно восстановить НДС и показать его в декларации на последний квартал прошлого года.

Сумма налога отражается в справке, составляемой в произвольной форме. В ней указываются реквизиты предприятия, содержание операции, ставка и сумма отчисления, стоимость без НДС.

Восстановление налога по продукции и материалам

Если товар не был реализован до перехода на "упрощенку", НДС восстанавливается в полном объеме. При этом следует помнить, что, если по тем или иным причинам налог к вычету не принимался, то и обязанность не возникает.

Как указывается в подп. 2 п. 3 170 статьи НК, восстановленная сумма переносится в прочие расходы по налогу с прибыли, исчисленные по завершении последнего периода использования ОСНО.

ОС и НМА

Восстановление налога по нематериальным активам и основным средствам осуществляется пропорционально остаточной стоимости соответствующего объекта. При этом переоценка не учитывается.

Восстановление налога с полученных авансов

Если предприятие получило предоплату в счет предстоящих поставок продукции, работ, услуг, отгрузка/выполнение которых будет производиться в период использования УСН, плательщик вправе принять НДС к вычету. Соответствующее правило закрепляет п. 5 статьи 346.25 НК.

Совершить данную операцию субъект может в последнем периоде перед началом применения "упрощенки". Но для реализации этого права необходимо соблюсти следующие условия:

- Получатель аванса должен вернуть НДС покупателю.

- Должен быть платежный документ (поручение и пр.), по которому произведено перечисление возврата налога.

- Цена договора должна быть изменена на сумму НДС.

Если условия соблюдены, делается запись:

- Дб сч. 68 субсч. "Расчеты с бюджетом по НДС" Кд сч. 76 субсч. "НДС с полученных авансов" – отражается сумма перечисленного налога покупателю.

Поскольку авансовая сумма не была включена в налоговую базу по отчислению с прибыли при использовании ОСНО, ее нужно учесть (без НДС) в базе по доходам на "упрощенке" с момента перехода на нее.

Восстановление налога с недвижимости

Оно осуществляется в порядке, закрепленном п. 6 171 статьи НК.

Согласно положениям нормы, восстановление НДС, принятого ранее к вычету по недвижимым объектам, осуществляется на протяжении 10 лет. Срок начинает считаться с года начисления амортизационных выплат.

При переходе на УСН плательщику следует руководствоваться порядком, предусмотренном в подп. 2 п. 3 ст. 170 НК. Как ранее указывалось, суммы подлежат восстановлению в периоде, предшествовавшем переходу на "упрощенку".

Переход на ОСНО

С "упрощенки" на общий режим обложения предприятие может перейти добровольно или принудительно.

В первом случае переход с УСН на ОСНО производится в следующем календарном году. Принудительная смена системы обложения происходит в случае выявления нарушений условий применения спецрежима.

При добровольном переходе с УСН на ОСНО хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. В случае принудительной смены уведомление направляется в течение 15 дней с даты завершения периода, в котором выявлено нарушение.

Налоговая база

При переходе на ОСНО плательщик должен определить состав расходов и доходов для последующего исчисления налога с прибыли. При этом будет иметь значение метод расчета налога.

Для предприятий, использующих кассовый способ, специальные правила не предусмотрены. В этой связи для них после перехода ничего особенно не изменится.

Специальный порядок предусмотрен только для субъектов, использующих метод начисления.

Доходы

В их состав предприятию необходимо включить величину дебиторской задолженности, сформировавшейся о время применения УСН. На "упрощенке" используется кассовый метод. Доходы образуются по мере поступления средств вне зависимости от даты реализации. Соответственно, в течение периода применения УСН стоимость отгруженной, но не оплаченной продукции (работ/услуг) в составе доходов учтена не была.

При использовании метода начисления порядок несколько иной. Субъект включает выручку в доходы по мере отгрузки. Соответственно, после перехода на ОСНО стоимость реализованной, но не оплаченной продукции (работ/услуг) отражают в составе поступлений.

Расходы

В их состав включается непогашенная кредиторская задолженность перед бюджетом, поставщиками, работниками и пр. К примеру, если предприятие предоставило услуги до перехода на ОСНО, а оплата поступила после, стоимость учитывается при исчислении базы по налогу с прибыли. Это связано с тем, что при УСН применяется кассовый метод – формирование расходов осуществляется по мере их оплаты. Соответственно, непогашенные затраты не уменьшают базу по налогу.

При использовании метода начисления расходы следует признавать в периоде их возникновения. Момент их оплаты не влияет на дату признания. Соответственно, после перехода на ОСНО стоимость предоставленных, но не оплаченных услуг следует включить в расходы. Вне зависимости от даты фактического погашения задолженности их увеличение происходит в месяце перехода на общий режим обложения.

Авансы

Незакрытые авансовые суммы, полученные до смены режима, не влияют на налоговую базу в переходном периоде.

В поступления, принимаемые в расчет при исчислении налога с прибыли, включают выручку от продажи продукции (производства работ/предоставления услуг), оплата (частичная в том числе) которых не была осуществлена до момента перехода. Поскольку деньги поступили до изменения режима, к началу применения ОСНО покупатели не имеют никакой задолженности перед предприятием.

Похожие статьи

- Заявление о переходе на УСН: как написать

- Виды налогообложения для ИП. Какую систему налогообложения выбрать

- Система налогообложения для ИП. Упрощенная система налогообложения

- Есть ли Октябрьский вокзал в Москве

- Где в Москве погулять с ребенком? Интересные места для прогулок с детьми

- Транспортный налог: учет. Льготы по транспортному налогу (город Москва)

- Трасса М3: от Москвы до Украины