Дюрация - это что такое?

Дюрация – это как эпоха пребывания Ассоль на морском берегу в ожидании алых парусов. А судьба в эту пору может послать либо корабль, либо обломки кораблекрушений.

Представьте себе яркое южное море. Каждый вечер, едва восходит луна, начинается прилив. А утром вода отступает, и на мокром песке остаются водоросли, ракушки, мелкая живность. Иногда на отливе волна прихватывает с собой лодку, лежак и забытые сланцы. В результате посетитель пляжа уносит дары моря, либо уходит босиком.

Вот так и на финансовом рынке: есть денежный поток входящий (приток), исходящий (отток) и чистый – разница между ними. Последний может быть в плюсе или в минусе.

Ещё три определения

Дюрация – это одна из характеристик денежного потока. Показывает средневзвешенную продолжительность платежей по инвестиционным распискам или срок погашения.

Операции с ценными документами подвержены угрозе потери вложений. Дюрация – это, простыми словами, мера процентного риска облигации:

- больше период - выше процентная возможность утраты ценности актива;

- меньше период - ниже вероятность потерь инвестиции в купонных расписках.

При вычислении показателя используют меру удешевления денег. Поэтому от процентной ставки меньше зависят ценные бумаги с коротким временем жизни. Подчинённость курса 30-летней бумаги сильнее, чем у 3-летней. Зависимость между процентной ставкой (ПС) и ценой облигации обратная: если ПС уменьшилась на 0,5%, то ценник повысится на 0,5% за каждый год; и наоборот, цена бумаги снизится на 0,5% за каждый год при увеличении ПС на 0,5%.

Ещё проще сказать, что дюрация – это количество времени, которое понадобится, чтобы вернуть деньги, затраченные на её покупку.

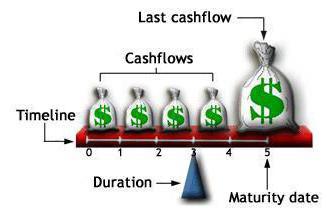

Адаптированный перевод терминов с рисунка:

- Timeline - линейка времени.

- Cashflows - купонные выплаты.

- Last cashflow - последний платёж.

- Maturity data - дата погашения.

- Duration - дюрация.

Виды инвестиционных расписок

Облигация – это эмиссионная долговая гарантия, бонд. Эмитент занимает у владельца свободных финансов возвратную сумму. При этом помимо номинала инвестору возвращается бонус в виде процента.

Эмитируют бонды и ноты все, кому требуются средства на развитие бизнеса: корпорации и банки, государство и органы местного самоуправления.

Государство с помощью эмиссии покрывает дефицит бюджета, регулирует денежную массу. А также обеспечивает баланс между секторами финансового рынка. Российские граждане знакомы с эмиссионным творчеством государства: за период существования республики деньги занимались под выигрышный внутренний займ, ГКО, ваучеры, золотые сертификаты, теперь вот добавились ОФЗ.

Классифицируют купонные и бескупонные облигации. Талоны обеспечивают гарантированную фиксированную прибыль раз в год в течение всего времени действия купюры.

Срок возврата инвестиций у «стриженой» бумаги всегда меньше периода к выкупу. Это естественно, так как держатель ежегодно получает талонный приход, и поэтому стоимость находящейся во владении купюры быстрее приближается к номиналу. Нулевой купон гарантирует совпадение сроков погашения и компенсации инвестиций.

Как формируется куш от инвестирования

Рассмотрим несложный позитивный вариант: покупатель приобрёл трехлетнюю ноту значением 1 тысяча рублей с обещанным процентным дивидендом 6%; тогда ежегодно он будет получать 50 руб. прибыли; итого за интервал владения накопится 150 руб. Плюс, в конце цикла при отсутствии отягчающих обстоятельств, нота будет выкуплена по номиналу. Вкладчик получит через три года 1150 руб.

Разберём пример более близкий к реальности: гражданин купил долговую расписку за 1000 р. с выгодой 5% на срок 10 лет. Получил годовую прибыль 50 р. А потом решил продать актив. Но тут обнаружилось, что за это время эмитент выпустил очередную серию бондов с монетарным плюсом 6%. Кто же в здравом уме купит дорого бонд с меньшим интересом? Собственнику пятипроцентной бумаги придётся снизить цену так, чтобы новый владелец получал те же самые 50 руб., но эта прибыль составляла 6% от номинала. В приведённом случае придётся продать максимум за 833 рубля. Каков же будет итог инвестирования у первого хозяина?

1000 – 50 – 833 = 117 единиц убытка в российской валюте.

Третья картина, реальная, но нечасто встречающаяся: человек взвешенно подошёл к выбору актива и приобрёл на 1 т. р. десятилетнюю долговую расписку с купонным доходом 7%. Через некоторый момент заёмщик выпустил ещё одну ценность с процентом 6. Собственник первого бонда выставил свой заём на продажу. Потенциальный обладатель захочет приобрести большую выгоду и охотнее выкупит у первоначального собственника 7-процентный актив даже по таксе выше стартового уровня.

Переменные величины постоянного прибытка

Инвестор пошёл нынче грамотный. Сплошь и рядом дипломы о высшем образовании. Разумные гуманитарии могут обойтись без скучных математических иероглифов, придерживаясь золотого правила: покупай дешевле, продавай дороже. Педантичные технари могут поэкспериментировать с математическими расчётами. Итак, подробнее.

Для читателей, освоивших азы точной науки и желающих применить знания с пользой, предлагается формула дюрации облигации. Математический аппарат для расчета времени возврата инвестиций создал в 1938 году американский учёный Фредерик Макалей. Но современники не оценили практическое значение теории. Открытие предали забвению, а через 15 лет молодая поросль математиков, американских же, повторно открыла явление и успешно внедрила на финансовом поле.

Определить дюрацию облигации с промежуточными выплатами можно по формуле:

D=(PV1*T1+...+PVN*TN) / Price , где

D – искомый элемент;

N – срок обращения до ликвидации;

Ti – отрезок стрижки очередного талона; i=1...N;

PVi – сумма будущих поступлений: купона и номинала;

Price – рыночная стоимость актива.

Иллюстрация зависимости

Расшифровка надписей на рисунке:

- If interest rates rise - если процентные ставки повысятся.

- Prices fall - цены упадут.

- Yields rise - повышение доходности.

- If interest rates fall - если процентные ставки понизятся.

- Prices rise - цены взлетят.

- Yields fall - понижение доходности.

Сиреневый туман заработка

Рассмотрим примеры дюрации.

Ситуация 1. Займ стандартного размера - 1 000 руб. со сроком обращения 5 лет; купонной выплатой 90 рублей; ПС - 10%. Для наглядности сведём вычисления в столбцы и строки.

Период возврата вложений составит 4063,34 / 962,09 = 4,22 года.

Ситуация 2. Трехлетняя бескупонная бумага номиналом 10 000 российской валюты и годовым доходом 15%.

Период бескупонной расписки составит 24858,84 / 4971,77 = 5,00 лет.

Ситуация 3. Для пятилетней бумаги номиналом 1 тысяча рублей и ежегодными платежами вычислили классический показатель - 4,22 года. Но ставки меняются, изменится и срок возмещения. При объявленной доходности в 10% расчет дюрации модифицированной Dm производят по формуле

Dm = D / (1+r)

Dm = 4.22 / (1+0.1) = 3.84.

Это означает, что при эволюции ПС на 1%, достоинство бонда изменится на 3,84 процента.

Относительная перемена цены долговой расписки ∆P рассчитывается по выражению:

∆P = - Dm * ∆r,

где ∆r – изменение процентной ставки.

Пусть для облигации из первого примера с модифицированной Dm, равной 3,84, ставка понизилась с 10 до 8 процентов. Тогда положительная вариация тарифа равна

∆P = -3,84 * (8-10) = 7,68%.

То есть, если актив стоил 91 процент от номинала, то будущий тариф составит 98,67%.

Мушкетёрам портфельных баталий

Если в управлении находится несколько активов, то результативному обращению с блоком бондов необходима калькуляция портфельного риска:

Dp = сумма (Di*Ki), где

Di – срочный параметр i-ой бумаги;

Ki – доля бонда в портфеле.

Предположим, набор ценных бумаг состоит из облигаций трёх наименований, и уже вычислена величина Di каждого инструмента.

Вот здесь уместно упомянуть понятие «реструктуризация». Анализ изменения процентных ставок, персонального периода компенсации вложений, и итогового по пакету, подскажет, как избавиться от недостаточно прибыльных инструментов и заменить их на активы с высоким доходом.

Если дан прогноз на рост процентной ставки, то надо избавляться от «долгосрока» «Болельщик» и брать бонды с низким сроком возврата инвестированных сумм, то есть купюры «Игрок».

Если в перспективе ожидается падение ставок, то прайс райтса возрастёт, по большей части у активов с длинной дюрацией, то есть у купюры «Болельщик». Значит, целесообразно заменить «Игрока».

Брокер – лучший друг инвестора

Приверженцам пространства облигаций очень помогает посредник между биржей и игроком. Регулярная рассылка аналитического материала даёт вкладчику капитала пищу для размышлений и подсказку о направлении шагов. Инвестиционный параметр отражается на точечных графиках и в таблицах.

Автор надеется, что статья поможет новичкам разобраться с техническими индикаторами долгового рынка, и термины «индикативный спрэд», «Z-спрэд к свопам» и прочие биржевые заклинания в послании консультанта станут привычными и понятными.

Похожие статьи

- Что такое бонды и как на них заработать? Облигации и евробонды

- Что показывает эффект финансового рычага?

- Что такое облигация? Рынок облигаций. Виды облигаций

- Что такое своп? Операции своп

- Облигации - это что за вид ценных бумаг?

- Дорожная разметка с начала прошлого века и до наших дней

- Что такое дефолт? Чем он отличается от технического дефолта?