Банки Швейцарии: количество, рейтинг. Банковская система Швейцарии

Швейцарская банковская индустрия имеет давнюю традицию и с самого начала ориентировалась на международный рынок. Она стала безопасным местом хранения средств богатейших людей мира. Здесь сосредоточена треть всех капиталов, размещенных за пределами стран их происхождения. Что же из себя представляет банковская система Швейцарии сегодня?

Текущее положение

Швейцарская финансовая система находится в процессе трансформации, причиной которой стал кризис 2008 года. Основное внимание сегодня уделяется укреплению нормативно-правовой базы, международному сотрудничеству, а также обеспечению стабильности финансовой индустрии и ее систем в соответствии с рекомендациями «Базель III». Это достигается путем повышения требований к достаточности капитала и платежеспособности, сокращением краткосрочного риска и решением проблемы вынужденной поддержки системообразующих банков.

К последним относятся следующие пять крупнейших банков Швейцарии:

- Credit Suisse AG;

- UBS AG;

- Zürcher Kantonalbank;

- Raiffeisen Switzerland;

- PostFinance.

После финансового кризиса парламент страны принял ряд поправок к закону о банках, касающихся достаточности капитала, коэффициентов кредитного плеча и требований к ликвидности. Отношение к системным банкам стало более строгим. Орган по надзору за финансовым рынком FINMA укрепил свои позиции в управлении рисками (в т. ч. правовыми и репутационными) и усилил требования корпоративного управления.

Сколько банков в Швейцарии?

В настоящее время в стране действуют 257 лицензированных банков, из которых:

- Два являются глобальными системно значимыми (UBS AG и Credit Suisse AG), а три – системными или банковскими группами (Zürcher Kantonalbank, Raiffeisen Switzerland и PostFinance).

- 24 являются частично государственными кантональными.

- 62 – региональными или сберегательными.

- 76 контролируются крупными иностранными акционерами.

- 24 являются швейцарскими филиалами иностранных банков.

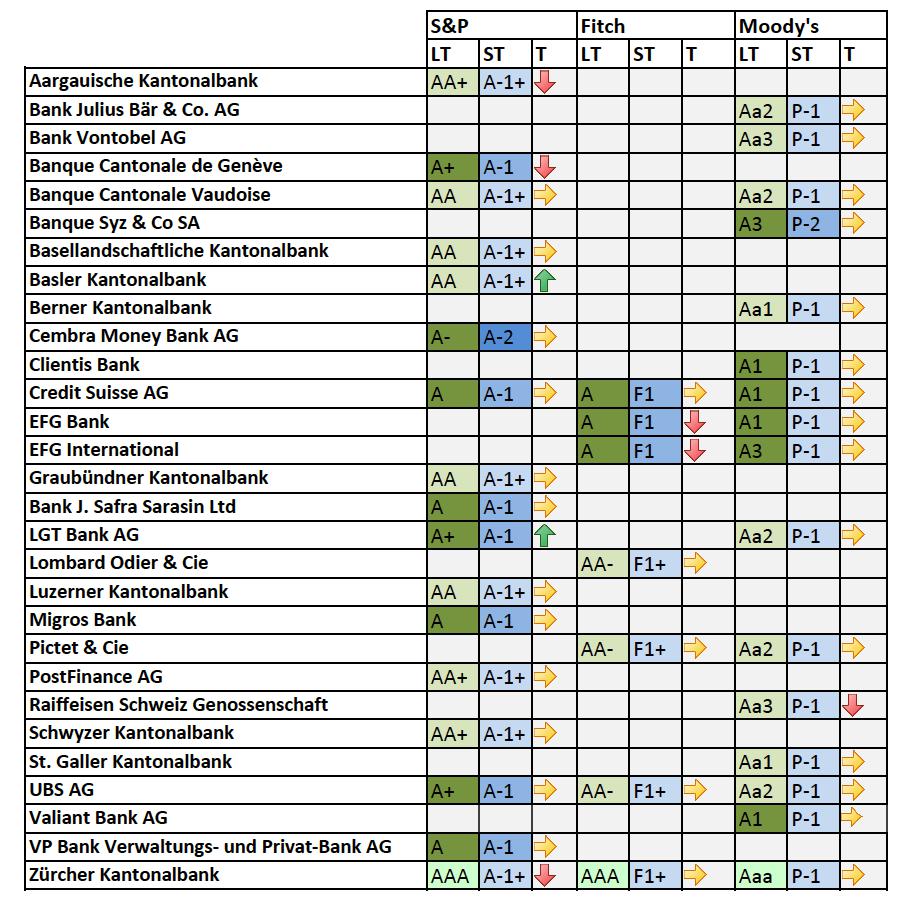

Рейтинг

Агентство Standard & Poor’s присвоило следующие рейтинги банкам Швейцарии:

- ААА: Zürcher Kantonalbank.

- AA+: Aargauische Kantonalbank, PostFinance AG, Schwyzer Kantonalbank.

- AA: Banque Cantonale Vaudoise, Basellandschaftliche Kantonalbank, Basler Kantonalnbank, Graubuendner Kantonalbank, Luzerner Kantonalbank.

- A+: Banque Cantonale de Geneve, LGT Bank AG, UBS AG.

- A: Credit Suisse AG, Bank J. Safra Sarasin Ltd, VP Bank Verwaltungs- und Privat-Bank AG.

- A-: Cembra Money Bank AG.

Кроме того, рейтинги банкам Швейцарии присваивают агентства Moody’s и Fitch.

Банковская деятельность

В Швейцарии субъект бизнеса, который принимает депозиты с целью финансирования большого числа лиц или организаций, считается банком. Ведение банковской деятельности в стране подлежит лицензированию и постоянному надзору со стороны FINMA.

Закон о финансовых рынках Швейцарии не проводит различия между коммерческими и инвестиционными банками, и они не ограничены в своей деятельности. Поэтому они могут выступать в качестве брокеров ценных бумаг, а также осуществлять депозитные и кредитные операции. Для этого банки должны получить дополнительное разрешение.

Основными органами, регулирующими деятельность в сфере ценных бумаг, являются SESTA и FMIA. Кроме того, банки Швейцарии могут управлять коллективными инвестициями. Этот вид деятельности подчиняется CISA.

FINMA

Данный единый контрольный орган финансового рынка отвечает за надзор за банками, торговцами ценными бумагами, фондовыми биржами и коллективными инвестициями, а также частным страховым сектором. FINMA контролирует финансовых посредников с целью предотвращения отмывания денег и финансирования терроризма.

Это государственный орган с отдельной правосубъектностью. Несмотря на то, что FINMA осуществляет надзор самостоятельно, организация отчитывается перед Швейцарским федеральным советом, который утверждает ее стратегические задачи и годовой отчет, назначает руководителя. Работа органа контролируется парламентом.

Непрямой контроль

Швейцарская система банковского надзора основана на непрямой модели контроля. Банки, филиалы иностранных банков и финансовые группы должны назначить внешнюю аудиторскую компанию, контролируемую Федеральным органом по надзору за аудитом. Аудитор помогает FINMA, рассматривая годовые отчеты и проверяя, соответствует ли деятельность субъекта законам и положениям о финансовых рынках. FINMA применяет риск-контроль, классифицируя регулируемые банки и торговцев ценными бумагами в соответствии с их значимостью:

- в I категорию входят очень крупные, важные и сложные участники рынка, которые требуют интенсивного и непрерывного контроля;

- II категорию составляют важные и сложные банки Швейцарии, подлежащие тщательному и постоянному наблюдению;

- к III категории относятся крупные субъекты, к которым применяется модель профилактического надзора;

- IV и V категории составляют банки среднего и малого размера, за которыми достаточно простого наблюдения.

Регуляторный капитал и ликвидность

Данные показатели устанавливаются в соответствии с «Базель III». Поскольку рекомендации являются минимальными, Швейцария традиционно устанавливает более строгие нормы. Банки должны иметь дополнительный капитал в зависимости от размера и особенностей бизнеса.

Отличия можно резюмировать следующим образом:

- возможность частичного отказа от инструментов капитала в случаях нежизнеспособности;

- отдельные правила в отношении обязательств перед швейцарскими пенсионными фондами;

- возможность прямого вычета из основного капитала в качестве альтернативы взвешиванию риска актива.

Расчет требований к капиталу

Что касается кредитных рисков, банки могут выбирать между международным стандартом SA-BIS и внутренним рейтингом IRB.

Операционные риски можно оценивать при помощи основного показателя или стандартного подхода. Банк, располагающий необходимыми ресурсами, может выбрать более сложные методы и использовать индивидуальную методику, одобренную FINMA.

Требования к капиталу должны выполняться как на уровне учреждения, так и финансовой группой. Отчетность подается ежеквартально и консолидированно – каждые полгода.

Требования к капиталу

Капитал (после применения регулятивных корректировок) должен составлять не менее 8 % от активов, взвешенных с учетом риска, при минимальном коэффициенте достаточности основного капитала, равном 4,5 %, и 6 % коэффициента основного капитала, взвешенного с учетом риска. В этом контексте активы банков в значительной степени соответствуют кредитным, рыночным, операционным и др. рискам.

Резервный капитал

По состоянию на 1 июля 2016 года банки Швейцарии должны иметь резервный капитал, обеспечивающий соответствие коэффициента достаточности капитала требованиям САО для каждой категории. Если минимальное соотношение не выполняется из-за непредвиденных событий, таких как кризис в международной или швейцарской финансовой системе, это не является нарушением, но FINMA устанавливает предельный срок для накопления резервного капитала.

Контрциклический буфер

Центральный банк Швейцарии может обратиться к Федеральному совету с просьбой о поддержании банками контрциклического буфера капитала в размере до 2,5 % от всех или части активов, взвешенных с учетом риска основного капитала, если это нужно для обеспечения устойчивости банковского сектора в условиях чрезмерной кредитной экспансии. В настоящее время 2-процентный антициклический буфер применяется к кредитам, обеспеченным жилой недвижимостью.

Расширенный контрциклический буфер

По состоянию на 1 июля 2016 года банки с совокупными активами не менее 250 млрд швейцарских франков, из которых обязательства перед нерезидентами составляют не менее 10 млрд CHF, или с обязательствами перед нерезидентами больше 25 млрд CHF должны поддерживать расширенный антициклический буфер в форме базового капитала. Он рассчитывается на основе кредитного риска иностранного частного сектора.

Ликвидность

Установлены количественные и качественные требования к минимальной ликвидности для обычных и системных банков. Финансовые учреждения должны ежемесячно сообщать о своем коэффициенте ликвидности в ЦБ.

Банки с привилегированными депозитами в обеспечение своих обязательств обязаны поддерживать дополнительные ликвидные активы. Финансовым группам необходимо поддерживать адекватную ликвидность на консолидированной основе. Наконец, следует сообщать о краткосрочных обязательствах перед одним клиентом или банком, превышающих 10 % от их общего объема.

Соблюдение законности

Обязательства по борьбе с отмыванием денег оказывают существенное влияние на работу банков Швейцарии. Финансовые посредники обязаны идентифицировать личность своих партнеров и владельцев счетов. Кроме того, если существуют основания для подозрения в отмывании денег, банки должны уведомить Швейцарское федеральное управление полиции.

Отношения банка с клиентами обусловлено договорными обязательствами. Кроме того, финансовые учреждения обязаны обращать внимание контрагентов на риски, связанные со сделками с ценными бумагами, обеспечить наилучшие условия выполнения операций и исключить неблагоприятные ситуации из-за конфликта интересов.

Банки Швейцарии обязаны обеспечить клиентам конфиденциальность. Ее несоблюдение считается нарушением договорных отношений и может повлечь за собой гражданскую и уголовную ответственность. Как правило, любое раскрытие персональных данных третьей стороне, включая материнскую компанию, надзорный орган или аффилированное лицо, запрещено. В определенных обстоятельствах допустимы исключения. Например, в случае запроса о международной судебной или административной помощи, исходящего от государственного органа, или при согласии клиента раскрыть информацию.

Процентные ставки

Проценты в банках Швейцарии довольно низкие. Средняя ставка по внутренним ипотечным кредитам в 2017 г. снизилась до 1,53 %. Как и в предыдущем году, это снижение охватило все категории финансовых учреждений. Средняя процентная ставка по средствам клиентов упала до 1,93 %, а по депозитам – до 0,15 %. Больше всего это коснулось иностранных (0,29 %), региональных и сберегательных банков (0,19 %), а также Raiffeisen Switzerland (0,20 %). Единственным исключением были фондовые биржи, которые показали увеличение до 0,19 %.

Перспективы

Одной из основных проблем регулирования в будущем, вероятно, будет внедрение нового законодательства, которое кардинально изменит финансовые учреждения и предоставляемые ими услуги. Более того, недавняя реализация автоматического обмена информацией окажет существенное влияние на банковский сектор страны. С 1 января 2017 г. банковская тайна больше не препятствует передаче данных, касающихся иностранных клиентов. Это, в свою очередь, может привести к ускорению концентрации швейцарской системы управления капиталом.

Похожие статьи

- Тема любви в лирике Пушкина. Стихи А. С. Пушкина о любви

- Популярные виды спорта для девочек

- Банки-партнеры "Промсвязьбанка": список, услуги

- Коммерческие предложения - это что такое? Примеры

- Как узнать, где моя накопительная часть пенсии - пошаговая инструкция и рекомендации

- Как рассчитать налог на землю? Пример расчета налога на землю для физических и юридических лиц

- Рейтинг лучших аудиокниг: список, рецензии и отзывы читателей