Сколько НДФЛ процентов: размер, таблица и особенности расчета

Первого января 2001 года в Российской Федерации был введён в действие Налоговый Кодекс, который по сей день является обязательным к исполнению. В 23 статье НК РФ определены обязанности налогоплательщиков по уплате подоходного налога и оповещении налогового органа о своём участии в иностранной компании (если этот факт имел место быть).

Граждане, получающие доходы от своей трудовой деятельности и использования капитала, обязаны уплачивать в бюджет Российской Федерации налог на доходы (НДФЛ).

Налог на доходы физических лиц - один из ключевых в налоговых сборах государства. Доля его в региональных бюджетах за 2016 год составила почти 38%, поступления от этого налога выросли на 7,5% в 2016 году.

Налог НДФЛ: сколько процентов

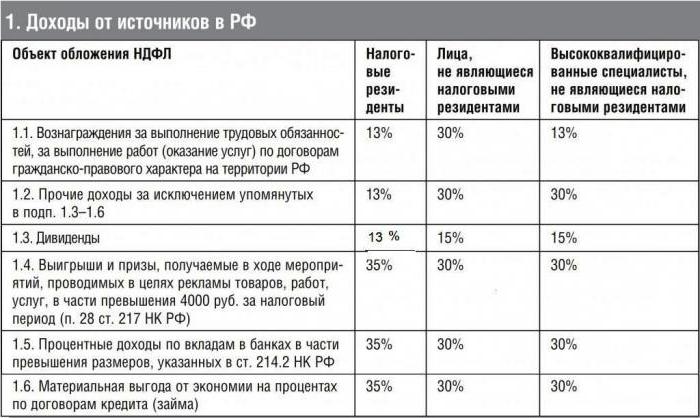

В Российской Федерации предусмотрена плоская шкала расчёта взимаемого налога: она не зависит от уровня получаемого налогоплательщиком дохода. Размер процента подоходного налога одинаков для любой суммы вознаграждения.

Но есть тонкости...

В таблице указаны утверждённые в 2017 году ставки НДФЛ. Подоходный налог рассчитывается по процентам в зависимости от видов дохода и статуса налогоплательщика.

Особенности расчёта с иностранцами

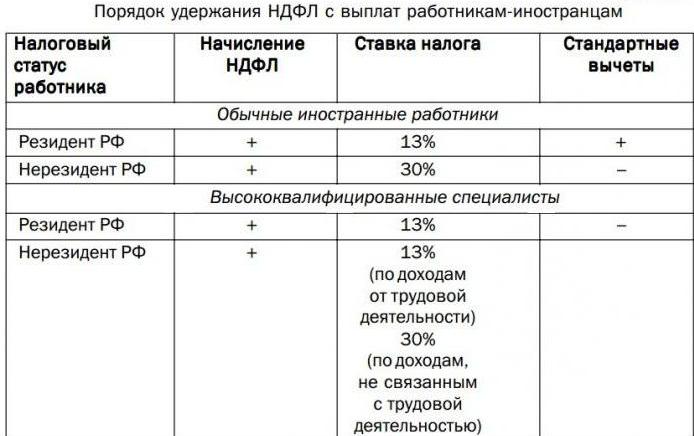

Сколько процентов составляет НДФЛ у иностранного работника, зависит от его статуса на территории Российской Федерации:

- резидент;

- нерезидент;

- беженец;

- временно пребывающий на территории России.

Для справки: иностранец имеет статус нерезидента, если находится на территории России меньше 184 дней на протяжении 12 календарных месяцев. Если иностранец находится в стране 184 дня и больше, и его нахождение не прерывалось, то он получает статус резидента. Непрерывное пребывание в стране подтверждается документально.

Сколько НДФЛ процентов будет составлять у иностранного гражданина, работающего на территории РФ, зависит от специфики работы, квалификации и страны, из которой он прибыл на работу.

Подоходный налог с иностранцев-резидентов взимается по таким же ставкам, как с доходов граждан России. Для подтверждения статуса иностанец предоставляет подтверждающие документы в бухгалтерию по месту работы.

Для работников-иностранцев существуют исключения. Иностранец-резидент РФ, являющийся сотрудником российской компании, фактически трудится за границей. Доходы, получаемые им, относятся к виду доходов, полученных от иностранных источников. С них он самостоятельно уплачивает налог. Если иностранец не является резидентом РФ и получает вознаграждение за труд за пределами Российской Федерации, то НДФЛ не взимается.

Граждане ЕАЭС

Евразийский экономический союз (ЕАЭС) - международная организация, обеспечивающая свободу движения товаров, услуг, капитала и рабочей силы внутри союза. Страны, входящие в ЕАЭС:

- Россия;

- Беларусь;

- Казахстан;

- Армения;

- Киргизия.

По договору между этими странами в рамках ЕАЭС работник, прибывший в Россию из страны-участницы Союза, обязан уплачивать подоходный налог по ставке 13%. Сколько НДФЛ-процентов уплачивать гражданам ЕАЭС не зависит от их статуса и времени пребывания в Российской Федерации.

В данном случае действует правило: международные договоры Российской Федерации о налоговых сборах имеют преимущество перед нормами, утверждёнными Налоговым Кодексом РФ.

Особенности расчёта с беженцами

Сколько НДФЛ процентов взимается с беженцев?

| Статус налогоплательщика -иностранца | Статус гражданина | Проц. НДФЛ | Станд.вычет |

| нерезидент (пребывает в России менее 184 дней в течение года) | беженец, лицо,получившее временное убежище | 13 | не предост. |

| резидент (пребывает в России 184 и более дней в течение года) | беженец | 13 | предост. |

| нерезидент | утратил статус беженца и ещё не приобрёл статус резидента | 30 | не предост. |

Этот порядок регламентируется пунктом 3 статьи 224 НК.

Расчёт по патентам в 2017 году

Иностранный работник, прибывая в Российскую Федерацию, может приобрести патент на трудовую деятельность. В этом случае он осуществляет в бюджет авансовый платёж по подоходному налогу из расчёта 1200 рублей (сумма подлежит ежегодной индексации) за каждый месяц периода действия патента.

После устройства на работу и заключения трудового договора работодатель должен будет рассчитывать НДФЛ. Сколько процентов от заработной платы следует удержать?

С доходов иностранца, имеющего патент и предоставившего все подтверждающие документы, НДФЛ рассчитывается по ставке 13%. Она не зависит от статуса работника и времени пребывания в РФ.

Рассчитав НДФЛ, бухгалтер должен учесть авансовый платёж работника в бюджет в счёт НДФЛ. Сумма удержаний по НДФЛ из заработной платы уменьшится на сумму уже уплаченного патента.

Иностранцы высокой квалификации

Для иностранцев-специалистов высокой квалификаци (далее ВКС) ставка НДФЛ не зависит от статуса и составляет всегда 13%.

Специалистами высокой квалификации признаются иностранцы, имеющие опыт работы, навыки или достижения, труд которых оплачивается в размере согласно Закона №115 -ФЗ ст.13,2 п.п.3.

Сниженная ставка по подоходному налогу (13%) для ВКС иностранцев применяется только к вознаграждению за трудовую деятельность: оклад, премии, должностные надбавки оплата за работу в вечернее и ночное время, за работу в праздники и тому подобное.

Доходы, не относящиеся к фонду оплаты труда, облагаются по ставке 30% (если ВКС имеет статус нерезидента).

К ним относятся: оплата стоимости проездных документов к месту отдыха, возмещение оплаты лечения, оплата дополнительных дней отпуска и тому подобные.

Правило расчёта ставки НДФЛ в 13% применимо во время работы специалиста по трудовому или гражданско-правовому договору на предоставление услуг, затем ставка увеличивается до тридцати процентов, если статус ВКС - нерезидент.

Дивиденды: НДФЛ - сколько процентов составляет?

Дивиденды - доход, полученный акционерами-держателями ценных бумаг и акций после распределения части прибыли организации (предприятия), владельцами которой они являются.

Сколько НДФЛ процентов, уплачиваемых с дивидендов, зависит от статуса налогоплательщика на день выплаты дохода:

- для нерезидента - 15%;

- для резидента -13%.

При уплате налога с дивидендов налоговые вычеты, положенные физическому лицу, не применяются. Налоговая база для расчёта НДФЛ по этому доходу определяется отдельно от других видов начислений.

Доходы, необлагаемые НДФЛ в 2017 году

В Налоговом Кодексе РФ определены виды доходов, которые не подлежат обложению налогом на доходы физических лиц или облагаются частично.

Итак, основные необлагаемые и облагаемые частично налогом доходы.

Необлагаемые

1. Пособия, возмещаемые ФСС:

- оплата больничного листа по беременности и родам;

- по уходу за ребёнком до 1,5 лет;

- пособия по справке о постановке на учёт в ранние беременности;

- пособие на погребение.

2. Пособия при увольнении:

- выходное пособие при увольнении по сокращению штатов (не более трёх средних заработков);

- сохраняемый средний заработок на время трудоустройства при увольнении по сокращению (не более двух );

- выходное пособие при увольнении на пенсию по инвалидности.

3. Пенсионные выплаты по государственному пенсионному обеспечению, стипендии.

4. Компенсационные выплаты (оплата стоимости питания работающим во вредных условиях, возмещение приченённого ущерба здоровью и т. п.)

Частично облагаемые доходы

- матпомощь, свыше 4 000 в год;

- матпомощь на рождение ребёнка - свыше 50 000 рублей в год;

- стоимость подарков, свыше 4 000 в год;

- выходные пособия при увольнении, свыше трёх средних заработков.

Налоговые вычеты 2017 года по НДФЛ

Налоговый вычет - это сумма, которую вычетают из суммы дохода до налогооблажения. При его применении налогооблагаемая сумма уменьшается на сумму, определённую НК для различных ситуаций.

Налоговый вычет предоствляется гражданом РФ и резидентам, имеющим доходы, облагаемые по ставке 13%.

Вычеты бывают:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Таблица стандартных вычетов, разрешённых к применению в 2017 году:

Стандартный вычет на детей в 2017 году применяется ежемесячно до тех пор, пока сумма дохода с начала года не превышает 350 тысяч рублей.

Социальные вычеты представляют собой уменьшение налоговой базы.

Пример расчёта

Рассмотрим на примере ООО "Лампочка": НДФЛ - сколько процентов от зарплаты, расчёт удерживаемой суммы.

В ООО "Лампочка" в конструкторском отделе работают:

- Сидоров С. И. - гражданин РФ, имеет 3 несовершеннолетних детей.

- Петров Г. Н. - гражданин РФ, инвалид.

- Сванидзе С. Я. - гражданин Грузии, в РФ находится 4 месяца, нерезидент.

- Акопян В. С. - гражданин Армении, в РФ находится 4 месяца, нерезидент.

- Делон А. - гражданин Франции, высококвалифицированный специалист, в РФ находится 4 месяца, нерезидент.

- Светланова М. И. - имеет статус беженца, в России находится 4 месяца, имеет 1 малолетнего ребёнка, нерезидент.

- Гаврилин Н. И. - находится в России 4 месяца, имеет патент на трудовую деятельность, остаток авнсового платежа в бюджет в счёт НДФЛ составляет 3000.

- Львов П. П. - беженец, резидент, имеет 1 малолетнего ребёнка.

- Ковтун И. В. - нерезидент, получил дивиденды.

В примере отражаются доходы за месяц, сколько процентов НДФЛ, ставка, размер.

Таблица расчёта удержаний, произведённых за март 2017 года:

| Фамилия И.О. | Доход за март 2017 г | Статус | Вычет | Процент НДФЛ | НДФЛ рассчит. | Аванс. платёж | НДФЛ к уплате в бюджет |

| Сидоров С.И. | 50000 оклад | резидент | 5800 | 13 | (50000-5800)х13%= 5746 | 0 | 5746 |

| Петров Г.Н. | 50000 оклад | резидент | 500 | 13 | (50000-500)х13%= 6435 | 0 | 6435 |

| Сванидзе С.Я. | 50000 оклад | нерезидент | 0 | 30 | 50000х30%=15000 | 0 | 15000 |

| Акопян В.С. | 50000 оклад | нерезидент | 0 | 13 | 50000х13%=6500 | 6500 | |

| Делон А. | 200000 оклад | нерезидент | 0 | 13 | 200000Х13%=26000 | 26000 | |

| Светланова М.И. | 50000 оклад | нерезидент беженец | 0 | 13 | 50000х13%=6500 | 6500 | |

| Гаврилин Н.И. | 50000 оклад | нерезидент патент | 0 | 13 | 50000х13%=6500 | 3000 | 3500 |

| Львов П.П. | 50000 оклад | резидент беженец | 1400 | 13 | (50000-1400)х13%= 6318 | 6318 | |

| Ковтун И.В. | 5000 дивиленды | нерезиденд | 0 | 15 | 5000Х15%=750 | 750 |

Заключение

Один из отцов-основателей Соединённых Штатов Томас Джефферсон, обращаясь к правительству, определил пагубное действие налога на доходы физических лиц и сказаол, что, вводя подоходный налог, мы создаём нацию обманщиков.

Мы все являемся налогоплательщиками и несём ответственность за правильность и своевременность расчёта и уплаты подоходного налога со своих доходов.

Давайте опровергнем суждение Т. Джефферсона - честно и своевременно будем пополнять бюджет РФ.

Удачи!

Похожие статьи

- Подоходный налог с зарплаты

- Стандартные налоговые вычеты на детей. Как высчитать налоговые вычеты на детей?

- Могут ли ИП работать с НДС? ИП с НДС - плюсы и минусы. Какие налоги платит ИП

- Налоговый вычет по процентам по ипотеке: как получить, список документов

- Что такое налоги на зарплату и для чего они существуют?

- Налоговый вычет за обучение можно вернуть за 3 года

- Срок действия справки 2 НДФЛ: подробная информация о документе