Обеспечительный платеж в договоре аренды: описание, особенности и образец

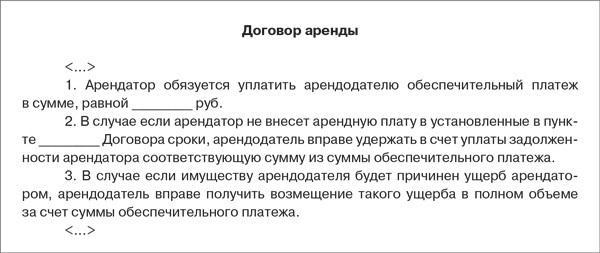

Одной из наиболее популярных сделок на практике считается аренда. Обеспечительный платеж является часто обязательным условием ее оформления. На практике могут возникать различные сложности при использовании обеспечительного платежа. Чаще всего они связаны с тонкостями отражения в налоговой отчетности полученных доходов и произведенных расходов сторонами сделки. Рассмотрим далее, что собой представляет обеспечительный платеж, как осуществляется его отражение в учетных документах участников соглашения.

Нормативная база

В современном законодательстве предусмотрен перечень мер, гарантирующих исполнение обязательства должником. К ним в первую очередь относят неустойку, залог, поручительство, удержание имущества. С июня 2015 г. в этот перечень был добавлен и обеспечительный платеж. ГК регламентирует порядок применения этой меры.

Предпосылки к появлению

Обеспечительный платеж, образец документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Однако на практике он получил довольно широкое распространение. Появление этой меры обусловлено необходимостью введения эффективного механизма, не требующего больших затрат и являющегося более простым в использовании, в сравнении, к примеру, с залогом. До недавнего времени обеспечительный платеж в договоре аренды именовался по-разному. Его называли гарантийной суммой, страховым депозитом, взносом и пр. Но значение имеет не само наименование, а назначение меры в каждом отдельном случае. Другими словами, важна та функция, которую реализует обеспечительный платеж в договоре. В частности, задачи, которые выполняет эта мера в отношениях между субъектами, определяют исход судебных разбирательств по искам налоговых органов.

Задачи

Как выше было сказано, правила, в соответствии с которыми вносится обеспечительный платеж, не были регламентированы ранее в законодательстве. В этой связи всегда существовала вероятность квалификации его в качестве задатка либо аванса. Ясность в вопрос внесла судебная практика. Уполномоченные инстанции при разбирательстве споров достаточно четко разграничивают обеспечительный платеж, аванс и задаток. Этим суды подчеркивают самостоятельную роль рассматриваемой меры как средства, гарантирующего исполнение обязательств. Платеж реализует именно обеспечительную задачу. Соответственно, он не может признаваться авансом или задатком. Эти меры исполняют исключительно платежные функции. Для рассматриваемой меры, несомненно, характерны признаки и других инструментов. Но обеспечительный платеж является самостоятельным способом защиты интересов кредитора.

Специфика реализации

Если стороны предусматривают обеспечительный платеж в договоре аренды, то пользователь должен перечислить собственнику имущества определенную сумму. Дальнейшие действия с денежными средствами будут зависеть от поведения сторон сделки. В частности, при надлежащем исполнении обязательства должником, собственник имущества осуществляет возврат обеспечительного платежа. Законодательство допускает разные варианты использования суммы. Так, собственник может произвести зачет обеспечения в счет арендной оплаты или иных платежей по договору, если пользователь не исполнил обязанностей по их перечислению. Полученная владельцем имущества сумма может также использоваться в качестве компенсации убытков, понесенных им по вине второй стороны. Если после всех вычетов остается какая-либо сумма, то она должна быть возвращена субъекту, пользовавшемуся имуществом.

Налоговый учет обеспечительного платежа

Особенности отражения операций с полученной суммой будут зависеть от условий соглашения. Так, если стороны оговорили возврат платежа после окончания срока использования имущества, то у собственника доходы, принимаемые в расчет базы, не возникают. Соответствующий вывод вытекает из анализа положений НК (статьи 346.15 (п. 1.1), 251 (п. 1 подпункт 2)). Если в соответствии с соглашением, обеспечительный платеж подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. При этом собственник отражает полученные средства в составе доходов на дату оформления указанного документа.

Беспечительный платеж: УСН

Рассмотрим на примере, как отражаются расчетные операции. Допустим, предприятие на упрощенном режиме обложения заключило соглашения с 1 и 2 собственниками. От первого было получено 10 тыс. р., от второго – 15 тыс. р. В соглашении с 1 собственником устанавливалось, что по окончании его действия обеспечительный платеж возвращается. В рамках сделки со вторым субъектом полученная сумма будет зачтена в счет средств за пользование имуществом. Как отразить обеспечительный платеж? Проводки по операциям с первым собственником не должны представлять каких-либо сложностей. Записи будут такими:

- Дб сч. 51 Кд сч. 76 – получено 10 000 р. в счет гарантирования исполнения обязательств.

- Дб сч. 76, субсч. "Обеспечительный платеж" Кд сч. 51 – осуществлен возврат.

Расчеты со вторым собственником отражают следующим образом:

- Дб сч. 51 Кд сч. 76 – получено 15 тыс. в счет обеспечения.

- Дб сч. 76, субсч. "Обеспечительный платеж" Кд сч. 76 – произведен зачет суммы в счет оплаты за аренду на дату оформления акта.

- Дб сч. 76, сусбч. "Арендная плата" Кд сч. 91, субсч. "Прочие поступления" – сумма отражена в качестве дохода, согласно акту.

Документальное оформление у пользователя

Рассмотрим особенности операций, используя данные предыдущего примера. В соответствии с арендным соглашением, предприятие перечисляет 1 и 2 собственнику обеспечительные платежи в суммах 10 тыс. р. и 15 тыс. р. соответственно. При этом по окончании срока действия первого соглашения пользователь получит свои деньги обратно. По договору со вторым собственником платеж будет зачтен в сумму арендной платы. Операции по первому соглашению оформляются следующими записями:

- Дб сч. 76 Кд сч. 51 – перечислено 10 тыс. р..

- Дб сч. 51 Кд сч. 76 – сумма платежа возвращена.

Расчеты со вторым собственником отражаются так:

- Дб сч. 76 Кд сч. 51 – перечислено 15 тыс. р..

- Дб сч. 76 субсч. "Арендная плата" Кд сч. 76 субсч. "Обеспечительный платеж" – произведен зачет суммы в счет арендной платы.

- Дб сч. 44 Кд сч. 76, субсч. "Арендная плата" – учет платежа в качестве расхода на дату оформления акта.

Налог на добавленную ст-сть

Следует ли включать в базу обеспечительный платеж? НДС начисляется в случае, если деятельность субъекта связана с предоставлением услуг. Соответствующее положение предусматривает 146 статья НК (п. 1). Для определения облагаемой базы по налогу прибыль от реализации услуг рассчитывается с учетом всех поступлений субъекта, связанных с их оплатой. Такое правило содержит 153 статья Кодекса (пункт 2). В связи с тем, что обеспечительный платеж перечисляется не в счет оплаты предоставленных услуг, а для гарантирования исполнения обязательства, его не следует относить к средствам, связанным с расчетами. Соответственно, логичен вывод о том, что полученные суммы не облагаются налогом. Между тем, Минфин считает по-другому. По мнению Министерства, обеспечительный платеж связан с оплатой предоставляемых услуг по аренде. Соответственно, он подпадает под нормы НК. Такая позиция изложена Минфином в ответах на поступившие от плательщиков вопросы относительно случаев, когда обеспечительные платежи или их остатки возвращаются пользователю.

Споры

Аргументируя указанную выше позицию, Минфин акцентировал внимание на том, что обеспечительный платеж прямо касается арендной платы, поскольку он получен для гарантии выполнения обязательств пользователем имущества. Аналогичное мнение высказывают и налоговые органы. Это приводит к многочисленным спорам. При их разбирательстве суды обычно изучают условия соглашений для определения природы обеспечительного платежа. Если устанавливается, что он исполняет только функции гарантии, то решения принимаются в пользу пользователей. Так, например, в определении арбитражной апелляционной инстанции указано, что в отличие от задатка, обеспечительные платежи – возвращаемые суммы. Соответственно, по своей юридической природе они являются гарантией выполнения пользователем имущества возложенных на него обязательств. Обеспечение не выступает как средство платежа. До появления обстоятельств, повлекших необходимость удержания средств, перечисленных в качестве гарантии либо до достижения участниками сделки соглашения о зачете, этот взнос не исполняет финансовую функцию. Соответственно, он не может увеличивать облагаемую базу по НДС, согласно 162 статье Кодекса.

Выводы

Учитывая сложившуюся практику, можно заключить следующее. Если согласно соглашению платеж исполняет в первую очередь функцию обеспечения, то на дату перечисления он не считается авансом. Соответственно, он не является объектом обложения. Его возвратный характер указывает на то, что его нельзя рассматривать как оплату в счет будущего предоставления услуг. Следовательно, собственник не может принимать к вычету сумму налога по нему. Также следует обратить внимание на то, что если пользователь не выполняет обязательства по соглашению, при зачете платежа в счет штрафных санкций владелец имущества не начисляет НДС.

Налог на прибыль

При расчете базы по этому отчислению доходы в виде имущественных прав, материальных ценностей, полученных в форме задатка либо залога для обеспечения обязательств, не учитываются. Соответствующее правило устанавливает 251 статья НК (пункт 1, подп. 2). Обеспечительный платеж необходимо рассматривать как гарантию выполнения обязательств пользователем имущества. В этой связи вполне логичным будет применение к ситуации указанной выше нормы. Полученная собственником имущества сумма при условии возврата по окончании периода действия соглашения, не может признаваться доходом. Такое правило действует и для предприятий, использующих кассовый метод и метод начисления. На основании п. 32 270 статьи НК можно сделать вывод о том, что суммы обеспечительных платежей не включаются в состав расходов пользователя имуществом на дату их перечисления. Если говорить о доходах и затратах, имеющих место при зачете, то они отражаются по общим правилам – в зависимости от вида поступлений и издержек.

Дополнительно

Стоит отметить еще один важный момент. Если изначально платеж исполняет не только обеспечительную функцию, но и выступает в качестве средства расчета и, соответственно, может рассматриваться как аванс, то при использовании метода начисления он не подлежит отнесению в состав налоговой базы. Соответствующее положение закрепляют статьи 270 (пункт 14) и 251 (п. 1, подпункт 1). Если предприятие использует кассовый метод и рассматривает обеспечительную сумму в качестве аванса, то его собственник должен включить в доходы в том налоговом (отчетном) периоде, в котором средства были получены. Это следует из положений статей 273 (п. 2) и 251 Кодекса. Между тем если на момент поступления обеспечительной суммы хозяйствующий субъект не может однозначно утверждать, что средства были получены, к примеру, в счет перечисления последней арендной платы, то и отнесение суммы в состав налогооблагаемой базы, по мнению ряда специалистов, не имеет достаточного основания. Если кассовый метод предусмотрен у пользователя имуществом, а внесенные им деньги рассматриваются как аванс, расхода для целей обложения также не возникнет. В этом случае в качестве оплаты будет признано погашение встречного обязательства перед собственником по арендной плате. Это следует из положений 273 статьи Кодекса (п. 3). Поскольку на дату отчисления обеспечительного платежа собственник имущества еще не исполнил своего обязательства по соглашению, арендатор не может принимать эту сумму в составе расходов на момент перечисления.

Заключение

Несмотря на достаточно длительную практику использования обеспечительного платежа у субъектов, вступающих в сделки по аренде, нередко возникают сложности. Как правило, они связаны с расчетами по налогам. Контрольные органы во многих случаях применяют к субъектам штрафные санкции за нарушения положений НК по отчислению налогов. Между тем в большинстве случаев такие действия неправомерны. Законодательство предусматривает возможность обжалования принятых решений о наложении санкций. Обращение в суд зачастую является единственным способом отстоять свои интересы. Как выше было сказано, основной целью уполномоченных инстанций в таких спорах выступает определение функции обеспечительных платежей. Как показывает практика, большинство конфликтов решается в пользу участников сделки. Однако само по себе наличие таких споров указывает на вероятность возникновения претензий со стороны налоговиков. В таких случаях специалисты рекомендуют обратиться непосредственно в территориальное подразделение ФНС за разъяснениями.

Похожие статьи

- Задаток - что такое? Договор задатка: образец

- Задаток возвращается или нет: особенности, требования и рекомендации

- Как правильно оформить задаток при покупке квартиры

- Способ обеспечения исполнения обязательств: понятие и виды

- Неустойка (ГК РФ, статья 330): взыскание, снижение

- Кассовый метод учета доходов и расходов: особенности и примеры

- Ст. 488 ГК РФ с комментариями