Какой налог относится к прямым налогам? Какие налоги относятся к прямым налогам

По ст. 8 НК, налогом называется индивидуальный безвозмездный обязательный платеж. Он взимается с граждан и организаций в форме отчуждения денежных средств, находящихся у них в хозяйственном ведении, собственности, оперативном управлении. Удержание налогов осуществляется для обеспечения деятельности органов территориального самоуправления и госвласти.

Классификация

Разные налоги по-разному действуют на те или иные группы экономических субъектов. Порядок взимания платежей также различен. В настоящее время используется несколько классификаций налогов.

В РФ действует трехуровневая налоговая система:

- Федеральные налоги. Они устанавливаются правительством и отчисляются в федеральный бюджет.

- Региональные налоги. Их определяют органы власти субъектов.

- Местные налоги. Они устанавливаются территориальными структурами власти и отчисляются в местные бюджеты.

В зависимости от характера обложения выделяют:

- Пропорциональные налоги. Субъекты отчисляют определенную долю из дохода.

- Прогрессивные налоги. С ростом дохода доля отчислений увеличивается.

- Регрессивные. С ростом дохода доля отчислений снижается.

В зависимости от субъектов выделяют платежи:

- Местные.

- Центральные.

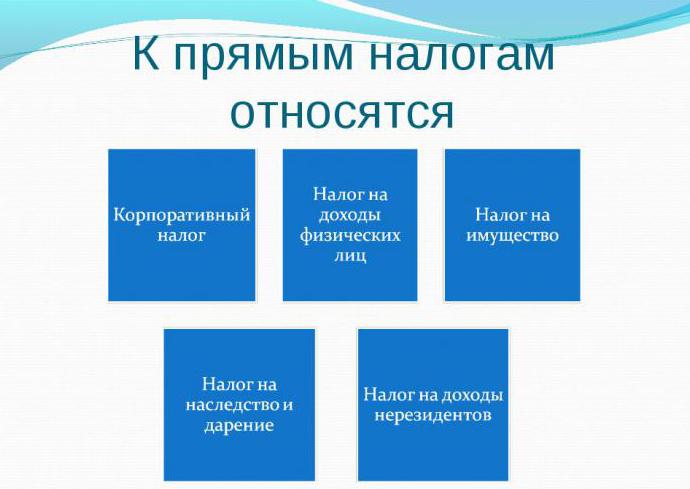

По объекту налоги делят на прямые и косвенные.

Последняя классификация представляет особый интерес. Не многие сегодня знают, какие налоги относятся к прямым платежам, а какие к косвенным. Далее в статье попробуем разобраться с этим.

Специфика классификации платежей по объекту

Все платежи, которые относятся к группе прямых налогов, взимаются непосредственно с плательщиков и удерживаются с их доходов. Косвенные отчисления взимаются с ресурсов, видов деятельности, услуг, товаров.

Налог с прибыли, НДФЛ, налог на имущество относятся к прямым платежам. НДФЛ, как правило, является прогрессивным отчислением. Чем выше доход физлица, тем большую сумму он должен направить в бюджет. Для взимания налога устанавливается прогрессивная шкала. К примеру, при доходе 50 тыс. р. субъект уплачивает 12 %, а если сумма поступлений больше этой цифры, то – 20 %. В РФ ставка НДФЛ 13 %.

Удержания с юрлиц

Так как налог на прибыль относится к прямым бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией.

Прибылью является положительная разница между доходами и расходами. Если затраты выше суммы поступлений, предприятие терпит убыток. Соответственно, обязанность перечислять платеж в бюджет с организации снимается.

Специфика НДФЛ

Вне зависимости от того, относится налог к прямым налогам или косвенным, устанавливается ставка и определяется облагаемая база. Соответственно, принцип начисления платежей может различаться. Он определяется конкретным видом хозяйственной операции.

В некоторых случаях начисление осуществляется на весь доход, в других – за минусом затрат или льгот, предусмотренных законодательством.

НДФЛ выплачивают предприниматели и физлица. При этом последние могут осуществлять отчисления самостоятельно или через своего налогового агента – работодателя. Он осуществляет расчет, удержание и перечисление сумм в бюджет.

УСН и ЕНВД

В России действует несколько налоговых режимов: основной и специальные. УСН и ЕНВД относятся к последним.

В рамках специальных режимов плательщик избавляется от обязанности выплачивать некоторые налоги. На УСН, в частности, производятся отчисления с доходов или положительной разницы между ними и затратами. В первом случае ставка 6 %, во втором – 15 %.

ЕНВД считается условно прямым, так как он отчисляется в соответствии с вмененным доходом, а не реально полученным.

Платежи за транспорт

Транспортный налог относится к прямым налогам. Его отчисляют физлица и организации, имеющие в собственности ТС. К транспорту, в числе прочего, относятся моторные лодки, мотоциклы, вертолеты, водные суда и пр.

В качестве основы для расчета служит мощность двигателя ТС. Исходя из нее дифференцируется ставка.

Земельный налог

Он также является прямым. Его выплачивают лица, имеющие в собственности земельные участки.

На определение ставки земельного налога влияет несколько факторов. Она зависит, в частности, от качества почвы, расположения надела, прочих показателей. Основой для начисления выступает кадастровая стоимость земельного участка.

Имущество

Как выше говорилось, налог на имущество относится к прямым платежам. Его отчисляют организации и физлица. Следует отметить существенную разницу между ставками, порядком начисления и отчетом по этому платежу. Общим признаком является основа начисления – имущество, находящееся в собственности у плательщика. При этом предприятия осуществляют отчисление только со среднегодовой стоимости движимых и недвижимых вещей, а физлица – с кадастровой стоимости недвижимости.

НДПИ и ЕСХН

Предприниматели и предприятия, использующие недра в своей деятельности, выплачивают налог на добычу ископаемых. Платеж начисляется или на стоимость, или на объем добычи.

Единый сельскохозяйственный налог должны отчислять производители сельхозпродукции. Ими могут быть и организации, и физлица-предприниматели.

Платеж отчисляется с положительной разницы между доходом и затратами.

ЕСХН заменяет ряд отчислений, среди которых некоторые налоги относятся к прямым налогам, а некоторые – к косвенным. Если субъект выплачивает ЕСХН, с него не взимается НДФЛ (за исключением сумм, удерживаемых нанимателем), налоги на прибыль, добавленную стоимость, имущество.

Косвенные налоги

К ним относят платежи, начисляемые на потребление, реализацию услуг, товаров и фактически уплачиваемые покупателем (потребителем).

К косвенным, а не к прямым налогам относятся акцизы. Перечень товаров, облагаемых ими, определяется Правительством. Наиболее распространенным объектом обложения считается алкогольная и табачная продукция.

Не относятся к прямым налогам таможенные пошлины. Они представляют собой специальный взнос на транзитные, импортные и экспортные изделия.

Предприниматели и организации, деятельность которых негативно отражается на состоянии окружающей среды, обязаны отчислять экологический взнос. Он является косвенным отчислением.

Особый вид платежа

Не относится к прямым налогам налог с продаж. В настоящее время он в России не действует, однако вводился в практику дважды.

Налог с продаж взимался с покупателя при приобретении им товара или услуги. Обычно его рассчитывали как доля от их стоимости, определенная в %. В законодательстве может предусматриваться возможность освобождения части услуг/товаров от этого налога. В настоящее время этот платеж отчисляется во многих странах.

В России впервые налог с продаж ввели в 1991 г. Ставка была определена в размере 5 %. Но в конце 1991 г. одновременно с распадом Союза налоговое законодательство претерпело существенные изменения. В новой редакции Кодекса этот платеж не был предусмотрен.

Повторно налог с продаж ввели в 1998 г., придав ему статус регионального. В законодательстве было закреплено, что администрация каждого субъекта РФ должна самостоятельно принять решение о введении платежа. Региональные власти должны были также определить его ставку, в пределах максимальной (5 %). При этом в случае введения налога взимание части местных отчислений должна была прекратиться. Правительством также был утвержден перечень услуг и товаров, на которые налог не распространяется.

В период 1998-1999 гг. платеж был установлен практически во всех регионах. В большинстве субъектов была установлена максимальная ставка 5 %. С 2004 г. налог с продаж не взимается в РФ.

Функции обязательных отчислений

На практике действует требование к соотношению прямых и косвенных налогов. Оно заключается в том, что последние реализуют преимущественно фискальную, а первые – регулирующую функцию.

Фискальная функция заключается в первую очередь в пополнении бюджетной системы. Прямые налоги обеспечивают регулирование процесса воспроизводства, темпов накопления национального капитала, платежеспособности населения за счет специфических механизмов, предусмотренных законодательством.

Регулирующий эффект проявляется главным образом в дифференциации ставок, установлении льгот. Налоговое регулирование обеспечивает баланс государственных и корпоративных интересов, формирование условий для ускорения развития отдельных экономических отраслей, стимулирование увеличения количества рабочих мест.

Налоги оказывают влияние на структуру и уровень совокупного спроса и, соответственно, на само производство. Эффективность реализации функций зависит от конкретного набора экономических инструментов, имеющихся в распоряжении у государства. В комплексе они формируют налоговый механизм, с помощью которого претворяется в жизнь налоговая политика власти.

Налоги используются как инструмент регулирования. С его помощью государство принуждает совершать какие-либо действия (размеры отчислений снижаются) или создают препятствия для осуществления тех или иных действий (налоги увеличиваются).

Государство наделяется исключительным правом использовать меры принуждения. За счет этого оно концентрирует значительные объемы средств, собранные в виде налогов.

Похожие статьи

- Единый сельскохозяйственный налог: декларация (образец)

- Косвенные и прямые налоги

- Налог на имущество при УСН. Кто платит налог на имущество

- Как осуществляется классификация налогов?

- Прогрессивный налог в России. Прогрессивный подоходный налог

- Налоговые реформы в истории России

- Что такое НДС простыми словами? Расшифровка аббревиатуры, суть и назначение налога