Анализ кредиторской и дебиторской задолженности - постоянный контроль за денежными массами

Особенности анализа

Для улучшения финансовой стабильности организации важно проводить анализ кредиторской и дебиторской задолженности. Это помогает избежать возникновения многих скользких и неприятных вопросов. Под дебиторской подразумевается задолженность каких-либо организаций и лиц в пользу вашего предприятия.

Для чего необходимо следить за финансами

Анализ кредиторской и дебиторской задолженности может повлиять на принятие решения о реструктуризации всего предприятия. Эти показатели приводят руководителя фирмы к принятию решения о совершенствовании системы управления, системы маркетинга и сбыта, финансовой политики фирмы, управления персоналом и тому подобное. Анализ кредиторской и дебиторской задолженности гарантирует, что все финансовые вопросы в процессе работы с денежными средствами будут под чутким контролем директора предприятия.

Слежение за денежными оборотами

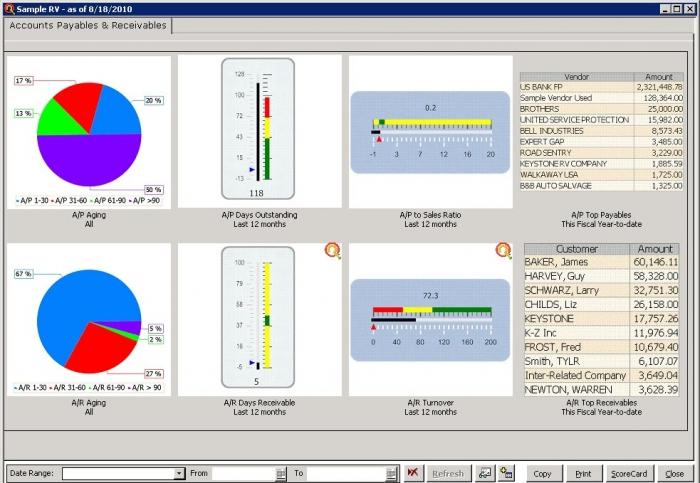

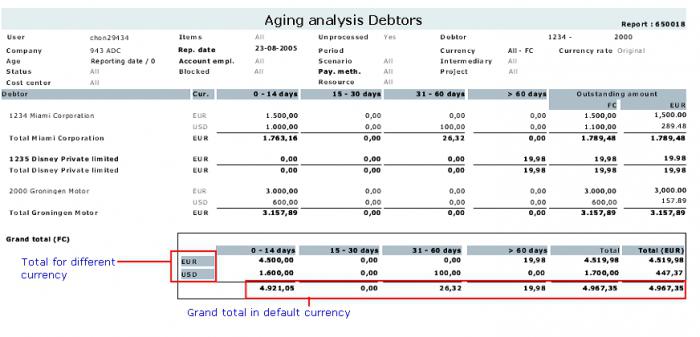

Контроль дебиторской задолженности начинается с момента заключения договоров с последующей реализацией и оплатой продукции, работ или услуг. Существует ряд показателей, определяющих дебиторскую задолженность. Во-первых, используется абсолютный коэффициент дебиторской просроченной задолженности, который приводится в бухгалтерской форме. Просроченной считают такую задолженность, по какой истек трехмесячный период с момента установления даты ее погашения. Показатель, где указывается число оборотов, совершаемых средствами за отчетный период (в основном за год), выражается в оборачиваемости существующего дебиторского долга.

Группы дебиторской задолженности

По данным отчетности дебиторская задолженность подразделяется на группы: 1) краткосрочная, по которой платежи планируются в период двенадцать месяцев вслед за наступлением даты отчета;

2) долгосрочная, платежи по которой предвидятся в период свыше двенадцати месяцев после отчетного времени. Относится краткосрочная дебиторская задолженность к активам быстрореализуемым.

Как определить задолженность по кредитам

Определяющим кредиторскую задолженность является абсолютный показатель кредиторской просроченной задолженности, который отображается в форме номер пять в приложении к балансу бухгалтерскому. Он характеризует размер задолженности, по которой истек 3-месячный срок после указанной даты ее погашения. Показатель оборачиваемости задолженности кредиторской является относительным, он отражает количество оборотов этого долга в течение установленного периода. Таким образом, анализ кредиторской и дебиторской задолженности имеет определяющее значение для характеристики стабильности финансового положения любой организации.

Похожие статьи

- Анализ движения денежных средств предприятия

- Коэффициент оборачиваемости дебиторской задолженности — один из показателей хозяйственной деятельности

- Дебиторская задолженность в балансе: счета

- Анализ ликвидности. Анализ платежеспособности и ликвидности активов предприятия

- Что такое ликвидность, как ее оценить и зачем это нужно

- Длительность операционного цикла. Что такое операционный цикл?

- Финансовые активы - это... Финансовые ресурсы предприятия