Виды бухгалтерского баланса: классификация и описание

Понятие "баланс" существует во многих науках, но чаще всего его используют в экономике. Особенное значение оно приобрело в бухгалтерском учете. Что же это такое?

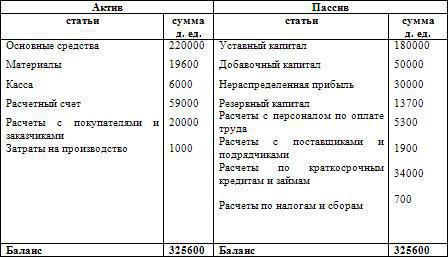

Бухгалтерский баланс представляет собой таблицу, в которую вносятся все объекты с учетом их численных значений. Рассматриваются все объекты с 2 позиций: имущество и источники финансовых вложений. Таким образом, баланс состоит из 2 частей: это актив, где описывается все имущество по типам и видам, и пассив, где указывается капитал фирмы. В балансе следует группировать все однородные объекты по принципам. Баланс заключается для того, чтобы привести к равновесию актив и пассив.

Актив баланса

Важно рассмотреть виды бухгалтерского баланса, как и его структуру. Под основным капиталом понимаются все средства и орудия, которые используются на производстве. От оборотного капитала основной отличается тем, что он свою стоимость на готовый продукт переносит постепенно и не обновляется после каждого производственного цикла. Под оборотным капиталом понимается объединение всех средств, которые участвуют только в одном этапе производства, соответственно, их стоимость полностью компенсируется после создания одной партии продуктов. Для того чтобы определить основной и оборотный капитал, необходимо рассмотреть актив баланса. К первому типу относятся здания, транспорт, станки и так далее, остальное же является вторым типом.

Пассив баланса

Основные виды бухгалтерского баланса рассмотрим позже, сейчас же следует определиться с тем, что такое пассив. Если смотреть с юридической точки зрения, то пассив характеризует все обязательства, которые имеет предприятие. Именно данное понятие позволяет определить зависимость фирмы от тех людей, которые предоставляют свои средства. В пассив баланса следует внести не только задолженности, но и в принципе весь капитал. Речь идет об уставном, добавочном и резервном средствах. По сути, баланс объединяет качество и количество. Что это означает? Данный документ показывает организацию с экономической, а также юридической стороны. Важно понимать, что баланс активных и пассивных средств должен быть одинаков. То есть прибыль, которую получает организация, должна полностью покрывать все задолженности компании. После погашения долгов должно получится в итоге ноль средств.

Если при составлении баланса пассив меньше актива на 100 руб, это значит, что после ликвидации задолженностей фирма остается в плюсе на эту сумму. Данный результат можно назвать прибылью. В пассиве эта сумма обязательно указывается, так как организация должна передать ее владельцу.

Ситуация, в которой актив меньше, чем пассив, означает, что у юридического лица нет средств для гашения всех задолженностей. Данную нехватку следует отобразить в сумме разностей в соответствующей графе таблицы. Нужно заметить, что эту сумму гасит владелец, так как организация имеет полное право на то, чтобы потребовать эту сумму в качестве возмещения.

Соответственно, баланс бывает трех типов:

- Нейтральный, когда нет ни прибыли, ни убытков.

- Убыточный, если при накоплении средств нечем гасить долги.

- Прибыльный.

Для того чтобы развивать организацию и повышать динамику, необходимо выполнять хозяйственные операции. Именно они в полной мере отображаются на имуществе организации, влияют на обязанности и права. Таким образом, они сказываются на активе и пассиве.

Виды балансов

Виды баланса бухгалтерского учета - это основная тема нашей статьи. Именно поэтому остановимся на этом вопросе более подробно. Баланс делится по разным признакам. Наиболее частой является классификация по времени и полноте сведений. Рассмотрим первые разделения.

По времени бухгалтерский баланс является вступительным, начальным, промежуточным, заключительным. Первый вид составляется тогда, когда только создается организация, утверждается существование фирмы, общества и так далее. Начальный баланс следует составлять каждый год. Благодаря ему можно выяснить, то какой результат был получен после годовой работы и насколько качественный состав имущества. Называется он таким образом, так как составляется в конце года, является конечным к текущему и начальным к следующему году. Промежуточный, которые еще называется проверочным, баланс следует составлять каждый квартал. Его можно корректировать после завершения финансового года. Заключительный, или же ликвидационный баланс, является последним в жизненом цикле предприятия. Его должна составлять комиссия, которой было поручено составление учета средств для завершения работы финансовой организации. По полноте сведений баланс разделяется на общий и частный. Такая классификация видов бухгалтерских балансов подразумевает в себе сведения об имуществе, обязательствах и правах в практике всей организации. В частных содержится информация о тех же данных, но только касающихся какой-то части организации.

Общая классификация бухгалтерских балансов

Выше описаны основные разделения бухгалтерских балансов, однако на этом вся классификация не заканчивается. Нужно заметить, что принадлежность определенного баланса к какому-либо виду определяется при помощи специальных признаков, которые следует проанализировать, чтобы понять цель. Таковыми могут быть способы очистки, отражение объектов, форма предприятия, характер деятельности, объем полученной информации, временной показатель и источники, которые используются для составления баланса. Именно таким образом происходит классификация бухгалтерских балансов. Каждая из видов составляется для того, чтобы показать данные лицам, которые интересуются отчетностью. Таковыми могут быть банки, поставщики и так далее. Для того чтобы правильно понимать суть каждого вида бухгалтерского баланса, следует рассмотреть их подробно.

Временной показатель

Выше временной показатель мы уже рассмотрели. Однако следует заметить, что существует еще несколько видов подобных балансов. Ранее мы рассмотрели вступительный, ликвидационный балансы, но временной показатель подразумевает существование еще нескольких типов. Например, существует текущий бухгалтерский баланс. Его следует сформировать по запросу на определенную дату. Санируемый баланс - это тот, который создают при реорганизации финансовой структуры, если ее ждет банкротство. Разделительный баланс составляют, если фирма делится на несколько, объединительный - в случае противоположной ситуации, то есть когда соединяется несколько фирм, чтобы работать в одном производстве.

По источникам, используемым для составления

Рассматривая виды и формы бухгалтерских балансов, следует подчеркнуть, что существует генеральный баланс. Он составляется в том случае, когда следует вместе собрать учетные данные, а также те, которые были получены в процессе проведения инвентаризации. Существует инвентарный баланс. Он является независимой формой и составляется на базе данных, которая также создается при подсчете всего имущества. Для того чтобы понимать его различия от генерального, следует понять, что он будет уместен, только если создается новое предприятие с тем же имуществом, которое использовалось ранее. Есть и нижний баланс, который подразумевает использование всех данных, если уже имеются и состоят на учете. В таком случае инвентаризация не проводится.

По объему информации

Баланс существует индивидуальный. Такой составляется при наличии единой организации, используя учетные документы, в которых указана вся деятельность. Также следует понимать, что существует сводный. Он необходим только для тех предприятий, которые имеют филиалы. Когда создается отчетность такого типа, то в ней формируют те суммы, которые были получены в результате взаимодействия с другими организациями, не имея никакого отношения к данной. Баланс показывает только те суммы, которые в итоге создаются путем обобщения всех полученных средств, причем как всего предприятия, так и дочернего.

Классификация по видам деятельности

Существует баланс основного и неосновного вида деятельности. Первый является тем документом, который полностью находит свое отображение во всех учредительных бумагах, а также соответствует профилю самой компании. Вся остальная деятельность фирмы считается не основной.

По форме собственности

Так как в статье рассматриваются все виды баланса бухгалтерского учета, необходимо сказать и о следующем типе разделения. Существует баланс муниципальной, кооперативный, смешанный, совместный и так далее.

По признаку объекта отражения

Существуют самостоятельный и отдельный виды счетов бухгалтерского баланса. Первый необходим для тех организаций, которые созданы в форме юридического лица. Отдельные же создаются при помощи частей одной организации, они составляются только на определенный интервал времени и служат документами, которые позволяют анализировать работу предприятия. Соответственно, как правило, в такой баланс вводится вся документация по структурным частям финансовой организации.

По способу очистки

Следует привести пример - баланс брутто. Валюта данной документации будет состоять из всего лишь некоторых статей, которые относятся к регулирующему типу. Для составления такой документации следует использовать только те суммы, которые получили фактическое значение. Для определения суммы, которая будет показывать необоротные активы, нужно будет сделать амортизационные вычеты.

Второй тип - это баланс нетто. Он будет вмещать в себя регулирующего типа средства, при этом амортизация не используется. Именно поэтому этот вид баланса - максимально легкий для восприятия и более понятный.

Анализ бухгалтерского баланса

Любая компания должна вести анализ бухгалтерского баланса. Именно он нужен для того, чтобы составить корректную документацию и максимально посмотреть на эффективность предприятия. Анализ бухгалтерского баланса проводится в несколько этапов. Необходимо проверить динамику и структуру, обобщить устойчивость организации в экономическом плане, составить ликвидность баланса, а потом узнать, насколько платежеспособна организация, посчитать все активы, провести деловую активность, а также в целом подвести итог, описав финансовое положение. Как правило, анализ создается на основании бухгалтерского баланса, но иногда его могут составлять при помощи аналитического, который показывает сразу состояние компании на конец и начало года. Таким образом, виды анализа бухгалтерского баланса позволят точно понять, насколько хорошо работает предприятие, получает оно прибыль или находится в убытке.

Горизонтальный и вертикальный анализ бухгалтерского баланса

Горизонтальный анализ является документацией, которая преподносится в процентном виде и подсчитывается путем обобщения абсолютных величин и относительных показателей. Зачастую данный вид методики необходим только тогда, когда нужно посмотреть на эффективность работы за несколько месяцев. Дело в том, что горизонтальный анализ носит только информативный характер. В нем показатели отображаются в процентном виде, и показано, как они изменились с начала по конец года. За величину в 100% принимают значение начального периода. Благодаря такому анализу можно сделать выводы, как улучшить или стабилизировать состояние компании.

Вертикальный анализ

Вертикальный анализ представляет собой вид отчетности бухгалтерского баланса,который способен обобщить и сделать объективную оценку всей работы предприятия. Благодаря ему можно определить, как каждая из статей баланса влияет на общий итог, является они значимыми или нет. Помимо этого с помощью вертикального анализа можно с легкостью посчитать воздействие на показатели со стороны внешней среды, которые не имеют никакого отношения к совершаемым действиям, но полностью влияют на получаемые показатели. Примером такого фактора является инфляция. Она в корне меняет все показатели, но на процесс работы предприятия не оказывает никакого влияния. Именно в таком случае нередко предприятия составляют вертикальный анализ. Благодаря ему можно отследить всю динамику, которая со временем прослеживается в бухгалтерских статьях.

Теперь каждый человек сможет разобраться с понятием и видами бухгалтерского баланса.

Похожие статьи

- Что такое пассив: определение понятия, отличие пассива от актива. Структура бухгалтерского баланса

- Бухгалтерская отчетность - это... Формы бухгалтерской отчетности

- Бухгалтерский баланс

- Бухгалтерский отчет о финансовых результатах, его составление, анализ

- Для чего необходим баланс предприятия?

- Внеоборотные активы включают в себя активы, влияющие на доходность или убыточность компании

- Резервный капитал формируется за счет чего?