Постоянные и переменные издержки. Расчет точки безубыточности

Затраты предприятия можно классифицировать по-разному. Многие согласятся с тем, что наиболее интересно то разделение, которое может иметь практическое применение и которое может принести какую-либо пользу. С этой точки зрения рассмотрим, что такое постоянные и переменные затраты и как их использовать в определении точки безубыточности в бизнесе. Полагаем, эти сведения будут интересны любому человеку, который собирается открыть собственное дело.

Постоянные издержки

К ним относятся такие затраты, размер которых никак не зависит от объема выпускаемой фирмой продукции, и которые обязательны к уплате, даже если предприятие простаивает. Постоянные издержки связаны с предпринимательской деятельностью и зависят от наличия постоянных ресурсов и рыночной конъюнктуры. В качестве примера можно назвать арендную плату за площадь, процент по кредиту, страховые выплаты, зарплату исполнительного директора и т.п.

В отличии от постоянных данные затраты напрямую зависят от количества производимых товаров (объема оказываемых услуг). Переменные издержки предприятия представляют собой сумму расходов на переменные ресурсы, которые необходимы для изготовления продукции. В частности, к ним относят стоимость сырья, электроэнергии, материалов, зарплату рабочих, транспортные расходы и прочие издержки, которые непосредственно связаны с процессом производства.

Общие и средние затраты

Если переменные издержки прибавить к постоянным, то получится величина совокупных издержек. Разделив их на объем выпущенной продукции, можно узнать, чему равны общие средние затраты на единицу товара. Кроме этого, для анализа понадобятся средние постоянные, а также средние переменные издержки, которые рассчитываются аналогичным образом.

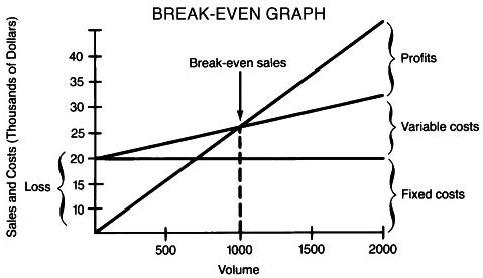

Взаимосвязь показателей и определение точки безубыточности

После немного скучноватой теории перейдем к практике. Итак, если фирма простаивает, то переменные издержки имеют нулевое значение, а общие затраты равны постоянным. Предприятие терпит убытки от простоя. После запуска производства величина переменных издержек начинает увеличиваться, тем самым вызывая рост общих и средних. Кстати, последние нередко используют для определения выгодности изготовления определенного объема товаров. По мере наращивания количества выпускаемых изделий постоянные издержки не меняются, а средние затраты на единицу товара и его себестоимость снижаются. Как только они сравняются с ценой реализации изделий, предприятие достигает точки безубыточности и начинает давать прибыль. Данную зависимость можно выразить такой простой формулой:

BPunits = TFC / (P-VC), где:

BPunits – количество товаров, необходимое для выхода на уровень самоокупаемости;

TFC – сумма постоянных затрат;

VC – переменные затраты;

P – цена реализации единицы товара.

Пример

Предположим, для старта нового проекта потребуется 5000 долларов. Средняя себестоимость одного изделия планируется на уровне 130 долларов, а цена продажи установлена в 180 долларов. Требуется определить, каким должен быть объем реализации продукции, чтобы проект себя смог окупить. Произведя нехитрые вычисления: BPunits = 5000 / (180-130 ) = 100, получаем, что проект станет приносить чистую прибыль сразу после того, как будет продана первая сотня товаров.

Похожие статьи

- Издержки. Формулы издержек производства

- Издержки - это... Общие издержки. Издержки фирмы

- Издержки производства: арифметика современного бизнеса

- Переменные затраты - значимый фактор для производителя

- Виды издержек производства. Постоянные и переменные издержки производства

- Переменные и постоянные затраты

- Изучаем издержки производства и их виды