Валовые издержки производства. Валовые общие издержки

Каждой фирме еще до начала производства необходимо проанализировать будущую деятельность: попробовать рассчитать размер предполагаемой прибыли. Даже непрофессионалы знают, что для этого необходимо изучить спрос и предложение аналогичного товара на рынке, определить ценовой диапазон и сравнить со своими затратами. Именно валовые издержки считаются «отправной точкой» при принятии решения об открытии компании.

Явные и альтернативные издержки

Все возникающие в ходе производственной деятельности компании издержки можно разделить на так называемые явные и альтернативные (их еще называют вмененными). Явные затраты представляют собой расходы на оплату всех используемых факторов производства: землю, капитал, труд. Другими словами, явные издержки – это заработная плата, аренда производственных помещений и земли (в случае с фермерскими хозяйствами) и возмещение расходов на основные капиталовложения (раньше это называлось амортизацией основных и оборотных средств).

Суммарно все явные затраты составляют валовые издержки производства и выступают в роли себестоимости произведенной продукции. Разница же между рыночной ценой товара и себестоимостью представляет собой прибыль компании.

Но экономисты вполне справедливо полагают, что говорить только о явных издержках – значит, занижать себестоимость продукции. Потому что вместо того, чтобы запустить производство и приобрести оборудование, предприниматель может положить свои средства в банк и спокойно получать проценты. А фермер, обрабатывая самостоятельно землю, не сдает ее в аренду и, соответственно, не получает дополнительного дохода.

Финансовая прибыль

Для того чтобы понять, есть ли смысл заниматься производством, определяется экономическая прибыль компании. Издержки фирмы (валовые и альтернативные) суммируются, определяется потенциальная прибыль. Если альтернативные затраты обеспечивают больший доход, принимается решение не открывать предприятие.

Разобравшись с потенциальными возможностями предпринимателя, обратимся к тому, с чем работает бухгалтерия фирмы – к финансовой прибыли. Ее размер определяется разницей между валовым доходом и явными издержками компании.

Затраты фирмы

Деление издержек предприятия на явные и альтернативные имеет смысл на начальном этапе деятельности. Или же в кризисной ситуации – когда необходимо решить, продолжать ли работать или закрыть фирму. В остальное время применяются другие критерии классификации расходов предприятия.

Различают прямые и косвенные затраты, постоянные и переменные и т. п. В первом случае основным критерием деления выступает прямое отношение затрат к товару (услуге):

- сырье и материалы, необходимые для производства продукции;

- зарплата сотрудников, занятых на производстве;

- прочие связанные с производством издержки.

Косвенные же затраты относятся уже не к производству, а к фирме целиком:

- содержание администрации;

- обеспечение кредитов;

- арендная плата за помещения.

Сумма всех учтенных затрат представляет собой валовые издержки предприятия.

Зависимость издержек от объема производства

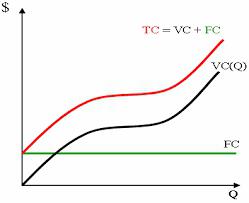

В случае разделения затрат на постоянные и переменные основным критерием выступает объем производимой продукции. Дело в том, что некоторые расходы фирмы, например на сырье и материалы, напрямую зависят от объема производимой продукции. В микроэкономике их принято обозначать заглавными латинскими буквами VC (от английского variable costs). Помимо материалов сюда относят еще и зарплату рабочих.

Постоянные же издержки не изменяются при росте (сворачивании) производства. Это и накладные расходы, и оплата электроэнергии и связи (телефон, интернет и т. п.), и канцелярские товары. В некоторых случаях к постоянным расходам относят зарплату административного персонала фирмы и комиссионные посредникам. Обозначают их буквами FC (fixed costs).

Соответственно, валовые общие издержки, которые принято обозначать буквами TC (total costs), - это сумма постоянных и переменных затрат. В общем случае это и есть себестоимость продукции.

Время и затраты предприятия

Для более точного понимания и определения, что же такое валовые издержки, необходимо понимать, что деление затрат на переменные и постоянные весьма условно. Точность расчетов будет зависеть от временного периода, принятого нами за основу. Так, в микроэкономике подразумевают, что в краткосрочном периоде работы часть издержек носит постоянный характер. Кроме того, рассматривая такой промежуток времени, мы понимаем, что предприятие не инвестирует средства в основные фонды, а также не приобретает здания и сооружения. Поэтому для вычислений в таком случае применяются валовые постоянные издержки.

И наоборот: в долгосрочном периоде вполне возможно увеличение масштабов деятельности, а значит, все затраты необходимо рассматривать как переменные.

Средние издержки

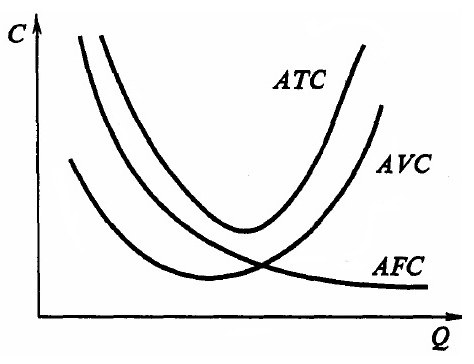

Для предприятия, выпускающего не один вид продукции (или в тех случаях, когда объем производства непостоянен), следует рассчитывать средние валовые издержки. Под этим термином чаще всего понимают затраты на производство единицы продукции.

Для их определения следует вычислить средние постоянные (AFC - average fixed costs) и переменные (AVC - average variable costs) затраты: разделить соответствующие издержки на объем производства. Средние валовые издержки равны частному от деления на объем производства валовых затрат. Этот показатель называют полной себестоимостью единицы продукции.

Необходимо отметить, что чем больше объем выпуска товаров, тем меньше средние валовые издержки. Валовый доход при этом растет. Это объясняется тем, что постоянные затраты по мере наращивания производства делятся на все большее число товаров (услуг) и, в перерасчете на единицу, становятся меньше. А доход увеличивается, т. к. растет объем сбыта.

Предельный продукт

Каждый бизнесмен должен понимать, что невозможно постоянно наращивать производство, изменяя, например, только постоянные издержки фирмы. Валовые расходы, конечно, сначала сократятся. Но с течением времени ситуация изменится в худшую сторону. Требовать от рабочих повышения производительности (так как закуплена большая партия сырья) можно до определенного момента: на каком-то этапе физическая усталость приведет к учащению выпуска бракованной продукции.

Эти рассуждения основаны на постулатах закона убывающей отдачи. Вкратце он звучит так: непрерывное наращивание какого-то переменного фактора со временем приведет к уменьшению отдачи от его использования. Каждая следующая единица ресурса будет нести убыток, а не прибыль.

В связи с этим рассматривают понятие предельного продукта (МР - marginal product) – это прирост товаров за счет увеличения переменного ресурса на единицу.

Эффект масштаба

Мы уже упоминали, что в долгосрочном периоде все издержки предприятия рассматриваются как переменные. Значит, и валовые общие издержки приравниваются к общим переменным затратам. Эти знания необходимы для построения стратегии развития фирмы. Иногда недостаточно принять решение о наращивании объемов производства, следует спрогнозировать и последствия развития фирмы.

В экономике такое положение вещей называется эффектом масштаба. Он бывает положительным или отрицательным, а объясняется тем, что в ряде случаев по мере наращивания объемов производства наблюдается экономия (или же, наоборот, удорожание и усложнение производственных связей). Чаще всего эффект масштаба связывают с тем, что:

- увеличение размеров компании открывает перед ней большие возможности по развитию технологии и использованию ресурсов;

- крупные предприятия могут позволить себе высокопроизводительное (и чаще всего - дорогое) оборудование;

- у большого предприятия появляется возможность развивать «побочные» направления деятельности, используя остатки или даже отходы материалов и ресурсов основного производства;

- теряется гибкость компании вследствие наращивания производственных мощностей;

- усложняются коммуникационные связи между подразделениями;

- интересы отдельных подразделений противоречат друг другу и целям фирмы;

- увеличиваются не только валовые издержки, но и затраты неэкономического характера: время на передачу информации, количество звеньев в информационной цепи и т. п.

Все это лишний раз напоминает: анализ издержек предприятия с целью их минимизации – далеко не самая важная цель предприятия. Необходимо подобрать такое сочетание масштабов производства, затрат и стратегии, которое позволит компании планомерно развиваться и получать доход.

Похожие статьи

- Издержки - это... Общие издержки. Издержки фирмы

- Издержки производства: арифметика современного бизнеса

- Изучаем издержки производства и их виды

- Виды издержек производства. Постоянные и переменные издержки производства

- Точка безубыточности: арифметика современной экономики

- Экономические издержки: понятие, виды

- Валовой внутренний продукт - это что за показатель?