Экономические издержки: понятие, виды

Основной целью деятельности предприятия в условиях рынка выступает получение максимально возможной прибыли. Однако реализацию этой задачи ограничивают экономические издержки и спрос на производимую продукцию. В определенных случаях компания может даже идти на временное снижение дохода или убытки. Такие ситуации возникают, например, в процессе завоевания места на торговой площадке, в условиях конкурентной борьбы и так далее. Рассмотрим далее, что собой представляют экономические издержки.

Общие сведения

Продолжительное время предприятие не может существовать без дохода, поскольку оно в таком случае не сможет выстоять в конкурентной борьбе. В связи с тем, что экономические издержки – это главный ограничитель прибыли и основной фактор, который оказывает влияние на объем предложения, принятие тех или иных управленческих решений руководством невозможно без проведения анализа уже существующих производственных затрат и прогнозирования их размера в перспективе. Это относится и к выработке уже освоенных товаров, и к выпуску новых. Как правило, издержки ассоциируются с определенными жертвами, потерями, которые нужно нести для получения полезного результата. Такие утраты могут быть довольно разнообразны. В этой связи не существует одного, простого и универсального способа определения издержек. Однако используется два подхода для трактовки затрат. Каждый из них распространяется на конкретную область.

Экономические и бухгалтерские издержки

В соответствии с первым подходом затратами считается цена потраченных ресурсов, выраженная в фактической стоимости их приобретения. Такие издержки называются бухгалтерскими.

Согласно другому подходу затраты представляют собой ценность иных благ, которые предприятие могло получить, если бы более выгодно использовало те же ресурсы. В этом случае речь идет об альтернативных экономических издержках.

Оценка деятельности компании

При анализе определяющим значением обладают альтернативные экономические издержки. Эта категория – одно из фундаментальных понятий в теории. Такие экономические издержки появляются в условиях ограниченности ресурсов. В этой связи не все нужды людей могут удовлетворяться. Если бы материалы были в неограниченном количестве, то никакое действие не производилось бы за счет какого-то другого. Другими словами, альтернативные издержки равнялись бы 0. В реальном мире при ограниченности ресурсов они положительны. Строго говоря, в экономической теории издержки всегда альтернативны.

Методы определения затрат

Если для бухгалтера важны денежные расходы на приобретение ресурсов, необходимых для производства, то для экономиста эти цифры могут являться неточным отражением затрат, если по каким-либо причинам рынок не обеспечивает оценку материалов по наивысшей ценности их альтернативного применения. Вместе с этим последний старается учитывать все выгоды, которые принесены в жертву при осуществлении закупки. Рассмотрим пример.

Завод выпускал пеноплен, отвлекая часть оборотного капитала от выпуска клея-герметика. В силу некоторых причин предприятие отказалось от выпуска пеноплена. Ресурсы были направлены на производство герметика. В результате предприятие получило прибыль.

Внутренние и внешние затраты

Если опираться на понятие альтернативных расходов, то экономические издержки можно представить в виде тех выплат, которые компания должна сделать, или тех доходов, которые она обязана обеспечить поставщику материалов, чтобы отвлечь данные ресурсы от применения в альтернативном производстве. Такие выплаты могут быть как внешними, так и внутренними. К первым относят расходы, которые предприятие несет из собственных источников для оплаты поставок сырья, топлива, электроэнергии, трудовых и транспортных услуг. Другими словами, внешние экономические издержки – это затраты на ресурсы поставщиков, не являющихся владельцами компании.

Вместе с этим фирма может использовать материалы, которые принадлежат ей. Вне зависимости от того, являются ли ресурсы собственностью компании или взяты ею внаем, тот или иной метод их внедрения в производство сопровождается издержками. Расходы на собственные и самостоятельно используемые материалы представляют собой внутренние затраты. С точки зрения компании эти экономические издержки равны тем платежам, которые могли бы поступить при наилучшем из имеющихся способов применения ресурсов.

Переменные и постоянные расходы

В процессе производства разные экономические издержки будут носить различный характер. К постоянным относят те затраты, которые идут на содержание сооружений, капитальный ремонт, аренду земли, амортизацию, административно-управленческую деятельность, выплату з/п обслуживающему персоналу, рекламу, страхование, кредитные отчисления и так далее. Их постоянство определяется в том смысле, что размер этих затрат в течение короткого времени неизменен и не зависит от объема производства. Они существуют и тогда, когда товары вообще не выпускаются.

Переменными называют такие экономические издержки, величина которых меняется и зависит от уменьшения или увеличения объема производства. К затратам данной категории относят расходы на оплату труда, электроэнергию, сырье, вспомогательные материалы и так далее. Переменные издержки, в отличие от постоянных, увеличиваются пропорционально производству продукции. На первых этапах деятельности эти затраты увеличиваются быстрее, чем объем выпуска. По достижении оптимальных показателей выпуска продукции темп роста этих расходов постепенно снижается. Вместе с этим последующее расширение производства вновь приводит к повышению переменных затрат.

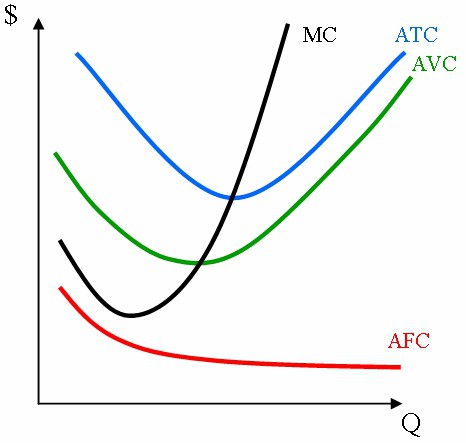

Средние расходы

Эти экономические издержки отражают общие затраты на единицу товара. При увеличении производственного объема постоянные расходы на одно изделие будут уменьшаться. В этой связи кривая средних издержек имеет отрицательный наклон. Такие расходы определяются по формуле AFC=FC/Q. При достижении оптимального производственного объема величина средних переменных издержек становится минимальной. Она рассчитывается по формуле AVC=VC/Q.

Средние издержки AVC имеют особое значение при оценке экономического состояния компании. В частности, в ходе анализа его равновесия и дальнейших перспектив развития, сокращения, расширения производства либо ухода с рынка. В качестве средних общих издержек следует принимать частное, полученное от деления общих расходов на объем выпущенной продукции. Для расчета используется формула ATC=TC/Q. Также средние затраты можно получить сложением: ATC=AFC+AVC.

Предельные расходы

В ряде случаев для анализа состояния предприятия средних и общих издержек бывает недостаточно. В этой связи в расчетах используются и предельные расходы (МС). Они представляют собой приращение общих затрат на выпуск дополнительной единицы товара относительно расчетного либо фактического производства. Эта категория обладает стратегическим значением, так как позволяет иллюстрировать те расходы, которые понесет предприятие при выпуске еще одного (внепланового) изделия. Предельные затраты показывают также, насколько компания сможет сэкономить, если сократит производство на одну единицу товара.

Похожие статьи

- Издержки. Формулы издержек производства

- Издержки - это... Общие издержки. Издержки фирмы

- Издержки производства: арифметика современного бизнеса

- Виды издержек производства. Постоянные и переменные издержки производства

- Изучаем издержки производства и их виды

- Бухгалтерский учет: трансакционные издержки

- Как написать экономическое обоснование: пример и правила оформления